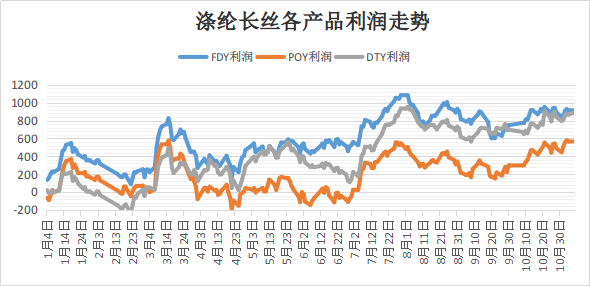

今年下半年以来,涤纶长丝生产扭亏为盈。根据中国绸都网数据显示,截至11月7日,涤纶长丝FDY150D、POY150D、DTY150D平均利润分别在906、571、886元/吨,而在年初涤纶长丝三大产品的平均利润仅为159.4、-90.6、-10.6元/吨,涨幅达到468.4%、670.6%、845.8%。当然,以上均为理论计算成本利润,而实际成本与利润根据企业库存及销售情况等因素而定。

上半年涤纶长丝利润长期处于亏损状态,一时间聚酯工厂“谈丝色变”,而至下半年后,涤纶长丝状况大为改观,前期谈丝色变蜕变为现在的明星产品,到底是什么原因使得涤纶长丝冰雪两重天呢?笔者认为,低成本、低库存、良好的需求是导致其大幅盈利的主要因素。

产品售价上涨度超出聚酯原料价格涨幅,聚酯生产成本偏低

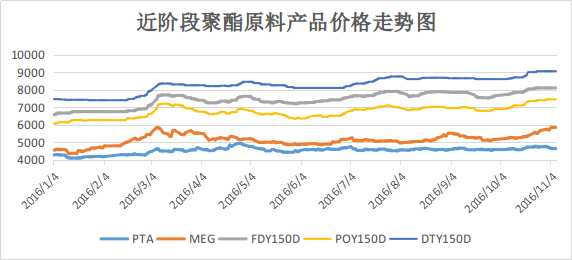

涤纶长丝生产利润大幅上升的重要原因是因为产品售价不断上涨并且超出聚酯原料价格涨幅。由上图中可以看出,进入六月份后,涤纶长丝产品的价格与原料PTA、MEG的价差逐渐扩大,而致使价差扩大的原因离不开涤纶长丝的单方面上涨——在原料PTA、MEG价格未涨的前提下,下游单方面涨价的行情较往年比较罕见。下半年市场心态谨慎,PTA供应增多及需求下降预期仍然主导市场,使得聚酯原料上涨行情难维持。根据数据显示,涤纶长丝POY150D/48F10月均价为7204元/吨,环比上涨4.54%。与此同时,PTA10月均价为4681元/吨,环比上涨1.69%;MEG10月均价为5391元/吨,环比上涨1.89%。低成本使得涤纶长丝利润大幅上扬,不过这只是长丝盈利的起点而已,而使得长丝工厂大幅盈利的发力点在于10月以后下游需求的好转。

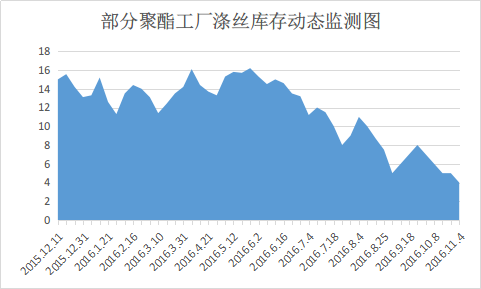

下游需求成长丝工厂大幅盈利的发力点

国庆长假过后,纺织板块迎来“银十”需求旺季。其中,内销市场相对旺盛,并带动出口市场向好,再加上欧美圣诞节订单需求的影响,至十月以来出口订单发货集中,江浙织机综合开工率攀升至年内高位水平。正是终端纺织需求旺盛,促使聚酯工厂产销数据集中放量,行业库存水平不断下降。当前,涤纶POY及FDY主流库存在5-10天,涤纶DTY主流库存在10-15天,有光DTY75D/144F扁平、有光FDY50D/36F等适销规格更是“一货难求”。

上半年谈丝色变,下半年扬眉吐气!涤纶长丝厂家终于在岁末打了一个漂亮的“翻身仗”!然而进入11月后,美国总统大选特朗普获胜给了大宗原料当头一棒,而OPEC产油国在11月30日维也纳大会也将召开,尽管目前各方分歧较大,但如果达成协议,国际原油价格可能会见底回升,如果未达成,将给市场带来压力,同时原油价格回调空间有限叠加PX挤压利润近尾声,后期PTA成本端会获得较强支撑。但临近年末长丝下游织造用户开机率正在不断回落,实际采购情绪也较逐渐低迷。在未来“上游不跌,下游不买”的行情下,涤纶长丝工厂库存将重新攀高,如何保住得来不易的高利润,笔者认为,涤丝厂家或通过自身的“减产降负”来控制产品库存,将是未来市场的首要关注点。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)