库存低位、利润可观、行情起飞

——近期(10.18-11.20)纺织市场行情综述

近期纺织市场行情总体运行平稳。面料市场上,受到“双十一”及圣诞季订单的影响,织造市场整体成交量抬升,询盘气氛较好,与此同时,江浙地区织机负荷也较前期上了一个台阶。成本原料方面,近期织造市场的订单潮,在一定程度上带动了聚酯上下游产品行情回升。与此同时,聚酯产销率和产品库存走稳,企业开工率也逐步走好。从整个纺织市场来看,近期纺织行业的订单情况表现较好。

一、聚酯原料:库存低位、利润可观、织造高开机率支撑下行情起飞

价格走势分析:

原油方面:在原油减产协议究竟能否落实以及库存超预期攀升等利空因素的压制下,近一个月以来,价格持续阴跌成了市场主基调。进入11月,美国大选特朗普胜出,一度让原油跌进43美元/桶,不过之后原油市场趋于“冷静”。近日欧佩克秘书长前往一些成员国游说减产事宜,月底的多哈会议再度吸引市场对冻产协议的关注,油价再度低位大涨。不过目前原油库存仍在继续上涨,打压油价反弹,截至11月16日,纽约商品期货交易所西得克萨斯轻油2016年12月期货结算价收于每桶45.57美元;伦敦洲际交易所布伦特原油2017年1月期货结算价收于每桶46.63美元。

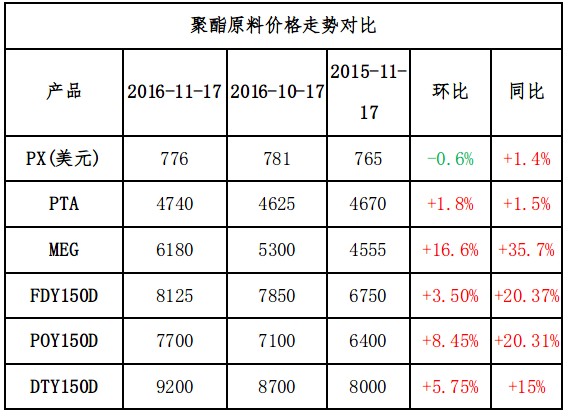

PX方面:近一个月以来,PX在经历了一段僵持行情之后,受到原油暴跌暴涨的影响下,行情也呈现出大起大落之势。不过由于供应面稳定加上下游需求小幅回升,使得PX价格相对成本来说变化幅度有限。截至11月17日,亚洲PX收于775.5美元/吨FOB韩国和795.5美元/吨CFR中国,欧洲PX收于702美元/吨FOB鹿特丹,环比分别5.2、5.2、0.2美元/吨。

PTA方面:近一个月以来,受到商品市场多头气氛影响,PTA在盘整了许久之后终于迎来了一波上涨行情。11月10日,PTA期货大涨,突破五千大关;惊喜连连,11日PTA期货主力合约更是在开盘仅半小时之际就遭遇涨停板,大幅上涨了5.04%至5172点。现货行情也是跟随着期货面水涨船高。但是乐极生悲,11日夜盘,突然而至的PTA市场大屠杀,PTA从天上跌到了地下,PTA期货几分钟内从涨停到跌停。到了14日,PTA期货再遭黑色星期一,PTA现货在期货大跌的影响下,再度大幅走低,基本回吐先前涨幅。目前PTA处于调整阶段,目前基本面较为平稳,PTA上涨难度加大,短期若无大的突发事件,PTA或维持震荡行情。截止11月17日,内盘市场报价集中在4740元/吨左右,环比上涨115元/吨,同比增加了50元/吨。

MEG方面:11月11日商品市场“崩盘”之前,MEG行情延续10月以来的上涨行情,目前下游需求顺畅,加上进口货源到港有限,使得MEG港区库存一直处于60万吨的偏低水平。良好的基本面,加上资金面的做多,MEG在11月上旬价格屡创新高,电子盘价格一度接近6400点,现货价格也突破了6300,达到了6320元/吨的高位。然而11日晚上MEG也难以逃脱期货“大血洗”,价格一跌再跌之后,MEG痛失先前涨幅。目前MEG基本面依然较为稳健,下游低库存为MEG提供有力支撑,从目前形势来看,若原油面能有实质性进展,MEG行情仍有期待。截至11月17日,MEG内盘价格围绕在6180元/吨上下,外盘价格在725美元/吨,环比分别上涨了880元/吨,85美元/吨。

聚酯切片方面:近一个月以来,终端下游织造旺季行情如火如荼,织造市场开机高位,对原料的需求也达到了年内高点。受到成本及需求的带动,聚酯切片价格也是不断走强。价格的不断上涨,带动了下游的采购热情,下游的大量备货,聚酯切片库存下降明显,低库存进一步支撑着行情的坚挺。虽然近期原料市场大起大落,但是终端需求依然偏好,同为聚酯产品的涤纶长丝价格持续走高,在一定程度上也带动着切片纺丝的行情,聚酯切片在利好作用下,呈现了量价齐升的格局,截至11月17日,江浙半光切片市场主流报在6600-6700元/吨,有光切片在6750-6800元/吨,切片库存整体偏低,部分厂家基本无库存。

涤纶长丝方面:近一个月以来,涤纶长丝市场行情整体呈现稳步攀升之势。十月中下旬期间,涤纶长丝行情强势拉涨,出现了大面积涨价热潮,主流厂家报价重心日均涨幅在50-100元/吨;之后延续坚挺上扬走势。进入十一月份,在POY联合会议召开刺激以及上游成本面暴涨的提振,涤纶长丝价格重心再度强势攀升,部分厂家甚至出现封盘惜售现象;之后在低库存等利好消息提振下,部分主流厂家报价重心陆续有小幅上调。具体价格,至10月17日,涤纶长丝半光FDY150D市场报价走高至8125元/吨附近;POY方面,POY 150D市场平均报价上涨600元/吨至7700元/吨左右;此外DTY 150D市场均价则上升500元/吨至9200元/吨水平。

一、聚酯原料:库存低位、利润可观、织造高开机率支撑下行情起飞

价格走势分析:

原油方面:在原油减产协议究竟能否落实以及库存超预期攀升等利空因素的压制下,近一个月以来,价格持续阴跌成了市场主基调。进入11月,美国大选特朗普胜出,一度让原油跌进43美元/桶,不过之后原油市场趋于“冷静”。近日欧佩克秘书长前往一些成员国游说减产事宜,月底的多哈会议再度吸引市场对冻产协议的关注,油价再度低位大涨。不过目前原油库存仍在继续上涨,打压油价反弹,截至11月16日,纽约商品期货交易所西得克萨斯轻油2016年12月期货结算价收于每桶45.57美元;伦敦洲际交易所布伦特原油2017年1月期货结算价收于每桶46.63美元。

PX方面:近一个月以来,PX在经历了一段僵持行情之后,受到原油暴跌暴涨的影响下,行情也呈现出大起大落之势。不过由于供应面稳定加上下游需求小幅回升,使得PX价格相对成本来说变化幅度有限。截至11月17日,亚洲PX收于775.5美元/吨FOB韩国和795.5美元/吨CFR中国,欧洲PX收于702美元/吨FOB鹿特丹,环比分别5.2、5.2、0.2美元/吨。

PTA方面:近一个月以来,受到商品市场多头气氛影响,PTA在盘整了许久之后终于迎来了一波上涨行情。11月10日,PTA期货大涨,突破五千大关;惊喜连连,11日PTA期货主力合约更是在开盘仅半小时之际就遭遇涨停板,大幅上涨了5.04%至5172点。现货行情也是跟随着期货面水涨船高。但是乐极生悲,11日夜盘,突然而至的PTA市场大屠杀,PTA从天上跌到了地下,PTA期货几分钟内从涨停到跌停。到了14日,PTA期货再遭黑色星期一,PTA现货在期货大跌的影响下,再度大幅走低,基本回吐先前涨幅。目前PTA处于调整阶段,目前基本面较为平稳,PTA上涨难度加大,短期若无大的突发事件,PTA或维持震荡行情。截止11月17日,内盘市场报价集中在4740元/吨左右,环比上涨115元/吨,同比增加了50元/吨。

MEG方面:11月11日商品市场“崩盘”之前,MEG行情延续10月以来的上涨行情,目前下游需求顺畅,加上进口货源到港有限,使得MEG港区库存一直处于60万吨的偏低水平。良好的基本面,加上资金面的做多,MEG在11月上旬价格屡创新高,电子盘价格一度接近6400点,现货价格也突破了6300,达到了6320元/吨的高位。然而11日晚上MEG也难以逃脱期货“大血洗”,价格一跌再跌之后,MEG痛失先前涨幅。目前MEG基本面依然较为稳健,下游低库存为MEG提供有力支撑,从目前形势来看,若原油面能有实质性进展,MEG行情仍有期待。截至11月17日,MEG内盘价格围绕在6180元/吨上下,外盘价格在725美元/吨,环比分别上涨了880元/吨,85美元/吨。

聚酯切片方面:近一个月以来,终端下游织造旺季行情如火如荼,织造市场开机高位,对原料的需求也达到了年内高点。受到成本及需求的带动,聚酯切片价格也是不断走强。价格的不断上涨,带动了下游的采购热情,下游的大量备货,聚酯切片库存下降明显,低库存进一步支撑着行情的坚挺。虽然近期原料市场大起大落,但是终端需求依然偏好,同为聚酯产品的涤纶长丝价格持续走高,在一定程度上也带动着切片纺丝的行情,聚酯切片在利好作用下,呈现了量价齐升的格局,截至11月17日,江浙半光切片市场主流报在6600-6700元/吨,有光切片在6750-6800元/吨,切片库存整体偏低,部分厂家基本无库存。

涤纶长丝方面:近一个月以来,涤纶长丝市场行情整体呈现稳步攀升之势。十月中下旬期间,涤纶长丝行情强势拉涨,出现了大面积涨价热潮,主流厂家报价重心日均涨幅在50-100元/吨;之后延续坚挺上扬走势。进入十一月份,在POY联合会议召开刺激以及上游成本面暴涨的提振,涤纶长丝价格重心再度强势攀升,部分厂家甚至出现封盘惜售现象;之后在低库存等利好消息提振下,部分主流厂家报价重心陆续有小幅上调。具体价格,至10月17日,涤纶长丝半光FDY150D市场报价走高至8125元/吨附近;POY方面,POY 150D市场平均报价上涨600元/吨至7700元/吨左右;此外DTY 150D市场均价则上升500元/吨至9200元/吨水平。

利润方面:

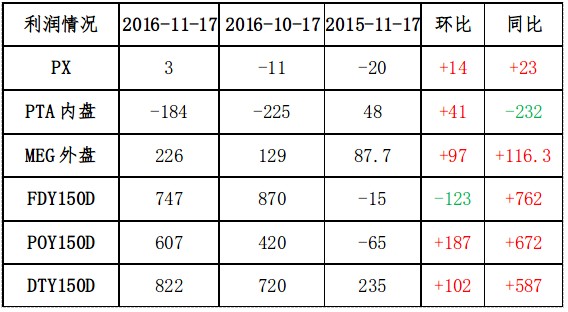

PX:近期阶段PX利润情况表现较上月小幅好转,但是由于基本面一般,PX价格难有实质性的突破,使得PX利润仍处于盈亏线上下徘徊,具体来看,目前PX利润维持在3美元/吨附近,环比增加了14美元/吨,同比增加23美元/吨。

PTA:受PTA近阶段价格上涨的带动,PTA亏损情况有所缓解,截至11月17日,PTA利润亏损缩小至184元/吨,环比亏损缩小了41元/吨,由于去年同期PTA利润情况良好,相比之下今年亏损同比扩大了232元/吨。

MEG:近期MEG价格上涨明显,在价格的带动下,乙二醇利润也有了大幅的上涨,截至17日,乙二醇外盘利润已达到226美元/吨, 环比上涨97美元/吨,同比上涨116.3美元/吨。

涤纶长丝:近阶段以来,FDY产品利润空间明显缩减,而POY盈利水平得以提升。其中POY 150D利润大幅上涨至607元/吨水平,环比上涨了将近187元/吨;另外FDY 150D利润水平则下降至747元/吨附近;DTY 150D利润走高至822元/吨。

PX:近期阶段PX利润情况表现较上月小幅好转,但是由于基本面一般,PX价格难有实质性的突破,使得PX利润仍处于盈亏线上下徘徊,具体来看,目前PX利润维持在3美元/吨附近,环比增加了14美元/吨,同比增加23美元/吨。

PTA:受PTA近阶段价格上涨的带动,PTA亏损情况有所缓解,截至11月17日,PTA利润亏损缩小至184元/吨,环比亏损缩小了41元/吨,由于去年同期PTA利润情况良好,相比之下今年亏损同比扩大了232元/吨。

MEG:近期MEG价格上涨明显,在价格的带动下,乙二醇利润也有了大幅的上涨,截至17日,乙二醇外盘利润已达到226美元/吨, 环比上涨97美元/吨,同比上涨116.3美元/吨。

涤纶长丝:近阶段以来,FDY产品利润空间明显缩减,而POY盈利水平得以提升。其中POY 150D利润大幅上涨至607元/吨水平,环比上涨了将近187元/吨;另外FDY 150D利润水平则下降至747元/吨附近;DTY 150D利润走高至822元/吨。

产销、库存及开工率:

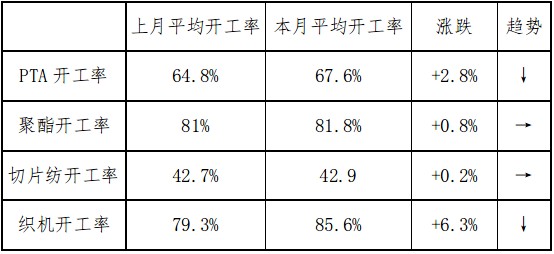

开工率:近一个月以来,随着PTA装置的陆续重启,PTA负荷逐步回升。11月-12月期间,国内PTA开机负荷将会维持在7成以上,除非有特殊情况,一般市场供应不会下滑。在经过了前期几个月的去库存进程以后,未来2个月,国内PTA市场或将进入增库存状态。聚酯装置方面,10月以来,在终端织造旺季行情下,聚酯市场行情火热,同时库存也一直处于低位。在低库存下,聚酯厂家开工积极性高,目前已回升至81.8%的年内高位,目前下游需求依然稳健,短期内聚酯负荷仍以稳定为主。织造方面,受到旺季行情带动,织造开机近一个月来有了明显的回升,目前已达到85.6%附近的高位,不过市场预期11月末防寒面料的订单或将收尾,市场心态逐渐谨慎,若后期终端订单回落,织造开机或将逐步走弱。

开工率:近一个月以来,随着PTA装置的陆续重启,PTA负荷逐步回升。11月-12月期间,国内PTA开机负荷将会维持在7成以上,除非有特殊情况,一般市场供应不会下滑。在经过了前期几个月的去库存进程以后,未来2个月,国内PTA市场或将进入增库存状态。聚酯装置方面,10月以来,在终端织造旺季行情下,聚酯市场行情火热,同时库存也一直处于低位。在低库存下,聚酯厂家开工积极性高,目前已回升至81.8%的年内高位,目前下游需求依然稳健,短期内聚酯负荷仍以稳定为主。织造方面,受到旺季行情带动,织造开机近一个月来有了明显的回升,目前已达到85.6%附近的高位,不过市场预期11月末防寒面料的订单或将收尾,市场心态逐渐谨慎,若后期终端订单回落,织造开机或将逐步走弱。

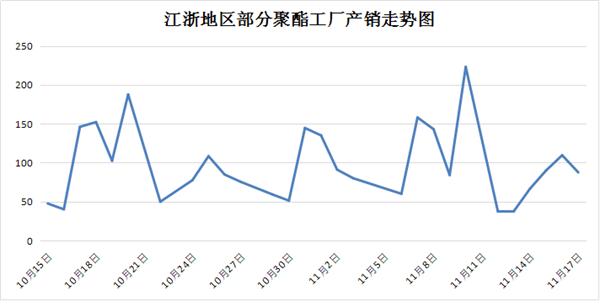

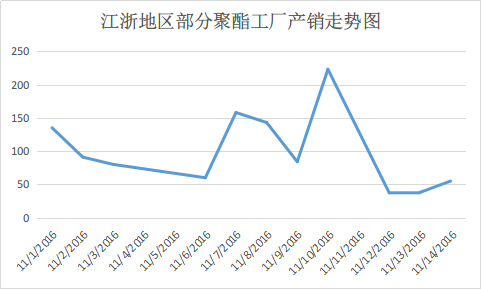

产销:十月中旬,涤纶市场整体成交气氛普遍向好,在织造市场旺季的高开机率提振下,下游织造厂家的采购热情大增,主流产销全面回升,市场整体产销破百比比皆是,普遍达到150%水平,部分甚至更高;下旬期间,采购热情略有回落,平均产销略降至9-10成左右。十一月份后,在会议刺激下,下游厂家的囤货热情再度激发,涤纶长丝产销再度回升,平均产销在150%以上水平,个别厂家产销爆表达400%、500%附近;中旬后,下游市场采购出现回落迹象,主流产销多维持在7-9成水平。

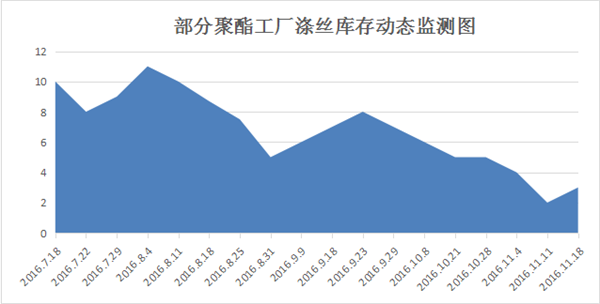

从库存水平来看,近一个月以来,在涤丝市场整体产销大涨的带动下,主流厂家库存水平处于年内低位。根据行业库存数据统计,目前涤丝市场整体库存下降至3-7天附近;其中POY库存围绕在2-5天附近,FDY库存则降至4-7天附近,而DTY库存回落至9-19天左右;部分厂家热销规格已无库存。

二、面料市场:市场成交不断攀升 厂家去库存忙不停

进入10月,整个里面料市场成交量明显上升,市场热多冷少,整体交投气氛较好,无论是内需还是外贸订单都呈现不同形式的放量,因此厂家去库存明显,库存处于近3年的低位。

销售方面,受到气温的影响,目前市场上的订单仍然以中厚型面料为主,部分春夏服装面料也开始打样操作,具体成交集中在以下几个品种:

1、防寒面料,本月防寒面料成交在市场上占据了半壁江山,无论是超细旦尼丝纺还是高密涤塔夫,均呈现量价齐升的态势,部分规格甚至出现了供货偏紧的格局,如290T涤塔夫、20D超细旦尼丝纺,厂家去库存较为明显;

2、仿记忆系列,仿记忆面料继续在市场上保持畅销的态势,除了常规的平纹、斜纹产品受广大消费者喜爱之外,弹力类、高密类仿记忆吸引着中高端服装市场的眼光,如一款400T的织造密度使得面料更加紧致,该面料做成的羽绒服其防绒性能更加优越;

3、四面弹系列,四面弹系列以其舒适度和时尚性受到了市场的追捧,尤其是8月过后,市场买气不减。据了解,本月市场上一款水波纹四面弹供货偏紧,市场要货者居多,下游采购多用于休闲装、裤装、时装等,后市预期较好,现坯布价格在5.50元/米左右。

4、牛津布系列,本月牛津布系列继续在市场上走货顺畅,其中涂层牛津布成交好于其他类产品,该类型面料以其防水性好、不易皱折、耐磨性佳,用于制作箱包、帐篷、户外服饰等,价格受到原料的上涨,有0.05-0.10元/米的上升空间;

此外,其他系列的产品也呈现了不同程度的好销态势,如锦棉、涤棉等产品走货顺畅;塔丝隆系列订单也继续攀升;麂皮绒用于服装和鞋服需要也有所增多,市场信心整体向好。

价格方面,本月受到原料价格上涨的影响,部分适销面料价格出现跟涨,其中尼丝纺系列上涨幅度大于其他产品,但是厂家表明其上涨的幅度远没有原料上涨的幅度,厂家利润较前期萎缩。

从库存水平来看,近一个月以来,在涤丝市场整体产销大涨的带动下,主流厂家库存水平处于年内低位。根据行业库存数据统计,目前涤丝市场整体库存下降至3-7天附近;其中POY库存围绕在2-5天附近,FDY库存则降至4-7天附近,而DTY库存回落至9-19天左右;部分厂家热销规格已无库存。

二、面料市场:市场成交不断攀升 厂家去库存忙不停

进入10月,整个里面料市场成交量明显上升,市场热多冷少,整体交投气氛较好,无论是内需还是外贸订单都呈现不同形式的放量,因此厂家去库存明显,库存处于近3年的低位。

销售方面,受到气温的影响,目前市场上的订单仍然以中厚型面料为主,部分春夏服装面料也开始打样操作,具体成交集中在以下几个品种:

1、防寒面料,本月防寒面料成交在市场上占据了半壁江山,无论是超细旦尼丝纺还是高密涤塔夫,均呈现量价齐升的态势,部分规格甚至出现了供货偏紧的格局,如290T涤塔夫、20D超细旦尼丝纺,厂家去库存较为明显;

2、仿记忆系列,仿记忆面料继续在市场上保持畅销的态势,除了常规的平纹、斜纹产品受广大消费者喜爱之外,弹力类、高密类仿记忆吸引着中高端服装市场的眼光,如一款400T的织造密度使得面料更加紧致,该面料做成的羽绒服其防绒性能更加优越;

3、四面弹系列,四面弹系列以其舒适度和时尚性受到了市场的追捧,尤其是8月过后,市场买气不减。据了解,本月市场上一款水波纹四面弹供货偏紧,市场要货者居多,下游采购多用于休闲装、裤装、时装等,后市预期较好,现坯布价格在5.50元/米左右。

4、牛津布系列,本月牛津布系列继续在市场上走货顺畅,其中涂层牛津布成交好于其他类产品,该类型面料以其防水性好、不易皱折、耐磨性佳,用于制作箱包、帐篷、户外服饰等,价格受到原料的上涨,有0.05-0.10元/米的上升空间;

此外,其他系列的产品也呈现了不同程度的好销态势,如锦棉、涤棉等产品走货顺畅;塔丝隆系列订单也继续攀升;麂皮绒用于服装和鞋服需要也有所增多,市场信心整体向好。

价格方面,本月受到原料价格上涨的影响,部分适销面料价格出现跟涨,其中尼丝纺系列上涨幅度大于其他产品,但是厂家表明其上涨的幅度远没有原料上涨的幅度,厂家利润较前期萎缩。

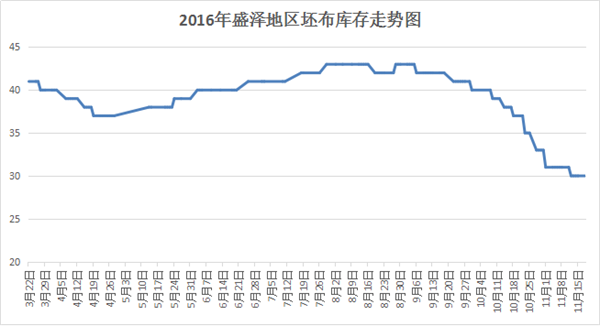

近期市场上外贸订单增多,内需市场也继续放量,织造厂家产销整体表现较好,市场库存继续保持低位,现盛泽地区坯布库存在30-31天左右,同比下跌了4-5天,环比下跌了7-8天;开机率方面,受到市场订单表现较好的影响,厂家生产积极性较高,喷水、喷气织机开机率在9成以上,与上月相比,上涨了1成左右。

本月市场可以说是“铂金十一月”,市场行情超预期好转,其主要原因是:1、备战双11、双12,各地采购商集中备货;2、国外圣诞备货季,家纺服装面料需求多;3、人民币贬值刺激,纺织出口向好;4、原料月涨千元,刺激下游购买欲望;5、气温骤降直接入冬,防寒面料补货忙。

后市预测:

综合来看,上游国际油价限产前景不甚明朗,PX市场成本面动力产生压制作用,受此制约,预计短期内PTA市场行情或仍将延续弱势盘整态势;上游聚酯原料对涤丝行情支撑存在明显不确定性。然而在自身库存普遍偏低以及盈利状况表现乐观,下游高开机率下需求稳健的基本状态支撑,预计短期内涤纶长丝行情并无大跌之风险,坚挺或仍为主基调。

而长丝织造方面,近期整个面料市场受到需求的带动,厂家生产积极性较好,从目前接单情况来看,这波行情预计可以维持在12月中上旬,行情还有一定的持续性。虽然现今大多数厂家手头多有订单执行,但是原料价格上涨幅度较大,面料利润有所萎缩,从一定程度上会影响厂家的生产积极性,预计后市随着订单执行完毕,市场进入需求淡季,行情会有所回落。

后市预测:

综合来看,上游国际油价限产前景不甚明朗,PX市场成本面动力产生压制作用,受此制约,预计短期内PTA市场行情或仍将延续弱势盘整态势;上游聚酯原料对涤丝行情支撑存在明显不确定性。然而在自身库存普遍偏低以及盈利状况表现乐观,下游高开机率下需求稳健的基本状态支撑,预计短期内涤纶长丝行情并无大跌之风险,坚挺或仍为主基调。

而长丝织造方面,近期整个面料市场受到需求的带动,厂家生产积极性较好,从目前接单情况来看,这波行情预计可以维持在12月中上旬,行情还有一定的持续性。虽然现今大多数厂家手头多有订单执行,但是原料价格上涨幅度较大,面料利润有所萎缩,从一定程度上会影响厂家的生产积极性,预计后市随着订单执行完毕,市场进入需求淡季,行情会有所回落。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)