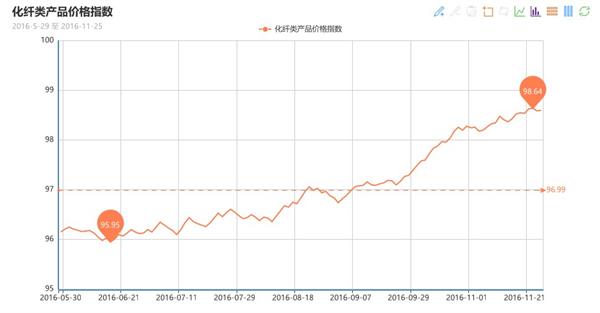

市场基本面表现平稳 化纤指数小幅攀升

--商务部中国• 盛泽丝绸化纤指数一周(11.21-11.25)点评

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

一 .从化纤面料市场行情来看

从商务部盛泽化纤指数可以看出,本周里面料市场销量继续攀升,部分产品询盘气氛有所好转,价格整体变化不大。

里料方面,本周里料市场交投气氛稳定,常规品种交易量变化不大,涤塔夫系列除了290T表现较好之外,其他品种,如170T、190T等成交有所回落,市场价格与上周基本持平;春亚纺系列也无出彩产品,厂家多按照订单发货,生产积极性一般;轻盈纺系列成交继续集中在210T轻盈纺,价格多维稳,现210T轻盈纺报价在1.40元/米;提花里料销售表现较好,其中黑丝提花里料和阳离子提花里料表现强劲,下游采购多用于箱包和时装里料,多销往杭州、常熟等地。

面料方面,本周面料市场热点产品稍有减少,防寒面料成交有所萎缩,但市场整体运行较为顺畅。具体来看,仿记忆面料继续在市场上走畅,除了常规的100D、150D平纹斜纹产品,弹力类、高密类仿记忆吸引着中高端服装市场的眼光;尼丝纺系列中,消光尼丝纺系列产品销量有所上升,下游采购多用于羽绒服、棉服等,价格与前期变化不大;麂皮绒系列近期走货稳定,外贸订单用于制作家纺用品较多,此外,随着气温下降,市场上一款不倒绒麂皮绒面料也开始走俏,该面料克服了一些麂皮绒原本倒毛的难题,采用高密组织织造,再加上染色特殊工艺的运用,使得面料的毛感非常细腻紧密;此外,人丝条子面料在市场也成交表现较好,该面料下游采购者较多,下游采购多用于制作西装和裤装,市场白坯价格在4.50-6.30元/米不等;此外,仿真丝系列成交局部放大,下游打样、询盘者增多,成交多以小单为主。

据中国绸都网调查监测显示,近期市场正处于换季时节,市场面料成交开始杂乱,大单商谈气氛开始减弱,厂家开机表现不一,现市场上喷水、喷气织机开机率在9成左右,部分较低则在7成;库存方面,受前期走货的影响,现盛泽地区坯布库存在31天左右。目前从市场成交情况来看,市场货出货也进入尾声,厂家大多以定织为主,虽然市场销售仍旧在走动,但是部分产品尤其是中厚型面料成交开始走弱。

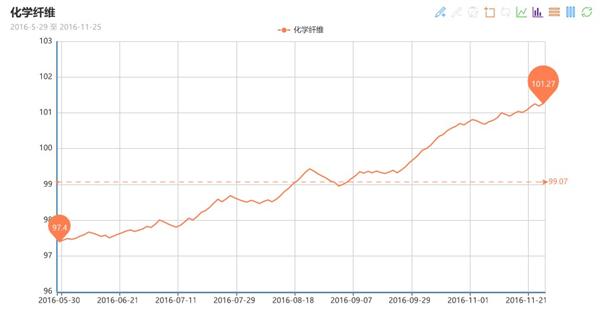

二 .从化学原料市场行情来看

本周原油价格涨跌互现,基于市场仍对月底OPEC会议减产存预期,原油价格大幅跳涨,然而随后美元汇率飙升,抵消了原油冻产预期带来的利好,国际原油震荡为主。周四(11月24日)纽约商品交易所休市,在电子盘交易中,纽约商品交易所轻质原油1月期货在每桶47.80-48.26美元范围内交易;伦敦洲际交易所布伦特原油2017年1月期货结算价收于每桶49美元。 PX方面,本周国内PX市场价格走势震荡,场内对二甲苯装置运行平稳,国内开工率维持6成左右,PX货源供应正常,近期PX的行情走势仍多受原油价格震荡的影响,截至本周四,亚洲PX价格收于786.5美元/吨FOB韩国和806.5美元/吨CFR中国;欧洲PX收于713美元/吨FOB鹿特丹。

PTA方面,本周PTA行情坚挺向上,目前PTA多重利好显现,空头力量减弱,市场的关注点再度回归至基本面上。目前PTA基本面良好,同时PTA自身供应压力不大,支撑着PTA行情,截至本周五,PTA现货内盘价格上涨至4900元/吨,外盘价格上涨至612美元/吨。乙二醇方面,本周乙二醇行情先强后弱,周初在资金及交割的带动下,市场行情大幅上行。不过之后,多头离场,空头反扑,打击乙二醇行情,乙二醇在电子盘阴跌的影响下,现货价格不断下跌,截至本周五,乙二醇内盘市场价格在6300元/吨,外盘价格涨至720美元/吨。聚酯切片方面,在低库存的利好支撑下,厂家继续小幅上调价格,截至本周五,江浙主流厂家半光切片价格在6725元/吨,有光切片价格在6700元/吨,较上周价格分别上涨了100元/吨、50元/吨。

涤纶长丝方面,处在供需偏紧格局下的涤纶长丝,本周在聚酯联盟会议的带动下,价格重心继续稳步上行。截至本周五,盛泽地区一主流大厂,半光FDY 50D/24F现金出厂价9560元/吨,75D/36F 报9060元/吨;DTY 150D/144F报价在10100元/吨,DTY 75D/72F报价在11800元/吨。 另外,桐乡一大厂POY 75D/72F 报价在8300元/吨,POY 150D/144F 报价在7900元/吨,POY 300D/96F报价在7750元/吨。

周初在聚酯POY4+2会议及原油大涨的带动下,涤纶长丝市场产销放量,下游备货积极,市场平均产销回升至150%上下,个别厂家产销上达300%。不过周三之后,市场重归平静,市场多以小单补货为主,产销也维持在7-8成上下。周五聚酯工厂FDY再度举行,在会议的炒作下,涤丝价格重心稳中有涨,在市场的炒作下,场内交投气氛有所回升。本周涤纶长丝库存依然处于偏低水平,一些厂家畅销规格无库存,甚至预售一周。与上周相比,本周库存整体变化不大。具体产品方面,目前涤丝市场整体库存略升至3-7天附近;其中POY库存围绕在2-5天附近,FDY库存则升至4-7天附近,而DTY库存则至9-19天左右。

从上游成本面上来看,涤丝市场原料成本面支撑动力犹存;另外下游织造厂家仍有一定的采购积极性,需求面表现不错,在涤丝低库存的利好情况下,预计短期内涤纶长丝市场行情或仍将延续稳定坚挺格局。

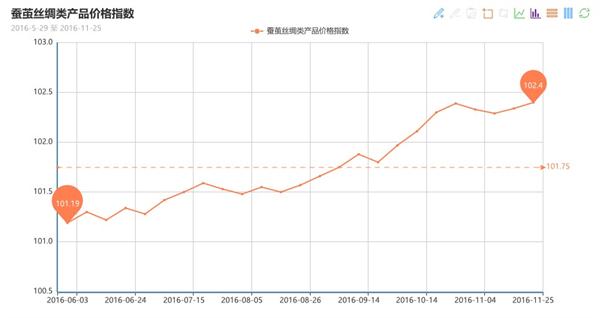

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数小幅上涨,收盘于102.40点,与上周相比,上涨了0.06点。本周市场生丝收跌小幅盘整、干茧持冷,整体维持偏空走势,供给端和成本端都对茧丝价格承压,两头牵制难有大行情出现。现货市场各地茧丝现货价格无明显变动,但工厂购买意向谨慎,受需求不振影响,最近一个月茧丝一直处于偏弱调整趋势中,市场成交始终疲软,价格逐步下调以求改变,但成交情况变化十分迟钝,消费端需求端没有根本性改善,鉴于中远期基本面依旧维持疲软的预期,同时有茧本支撑作用,在目前相对高价位阶段里依旧会有支撑,近期茧丝走势继续偏弱调整为主。

虽然目前纺织行业整体走势偏弱,但对行业未来的依旧会有好的发展前景,据相关报道了解,随着全球经济复苏,我国内纺织行业的利润率有所回升,同时在家纺方面,我国家纺业出口逐渐告别低价位,家纺行业出口的多元化市场正在形成,产品结构趋于合理。近两年来,我国家纺已经放弃了初级的、低价位的产品出口,慢慢转向高附加值的出口,丝绸产品作为家纺中的高档产品,更应会获得更大的利润空间。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)