原油暴涨带动聚酯涤纶行情走强 化纤指数大幅走高

--商务部中国• 盛泽丝绸化纤指数一周(11.28-12.2)点评

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

一 .从化纤面料市场行情来看

从商务部盛泽化纤指数可以看出,本周内销面料市场继续火热,部分产品供不应求,厂家出货紧张,价格有所拉涨。

里料方面,本周里料市场整体成交平稳,厂家价格变化不大,其中常规平纹类织物以市场货为主,其中涤塔夫系列保持量价平稳的态势;轻盈纺系列中以210T轻盈纺为主,出货量不大,但是价格保持平稳;五枚缎系列成交稍有走弱,下游采购多用于礼盒包装等,其中金黄色系列最受到下游买家的青睐;半弹春亚纺成交表现一般,其中高密产品表现较好,市场成交量局部上升,此外彩旗纺和高密春亚纺用于彩旗、横幅等需求有所增大;人丝交织里料销量有所放大,市场多用于高档西服等服装里料;经编网眼系列下单节奏有所放缓,厂家价格变化不大。

面料方面,本周内销市场的面料订单继续走畅,下游对仿记忆、尼丝纺等产品需求量较大,部分厂家供不应求,价格也较前期有所上涨,其中380T消光尼丝纺更是出现断货现象,下游采购多用于夹克、棉服、羽绒服等;塔丝隆系列中,以提花塔丝隆需求较好,市场出货频繁;箱包面料成交量表现良好,下游采购者较多,尤其是提花牛津布、印花牛津布、空变小牛津等产品,因面料风格不同于老品种,市场销量小幅攀升;此外,混纺面料用于休闲服装面料也走货顺畅,其中一款涤锦记忆棉面料销售较为活跃,成为休闲面料中的热销品种。据了解,此类面料还可以根据客户要求进行涂PU、防水剂处理等多道后处理工艺;其成品面料质地轻软、外观清新、风格优异,兼具有穿着不会起球起皱,洗涤时又不易褪色,防风、防水等功能,由此在休闲服、夹克衫等方面用途较多;受到今年冷冬的影响,绒类面料在市场销量也好于预期,其中一款双面绒印花面料以其手感、舒适度以及超强的去污力,多用于眼镜布,各种仪器、乐器、电脑、数码产品等的擦拭布,同时由于其手感柔软,与皮肤接触相当舒服的特性,印花后还可用于制作浴巾,浴袍等等。此外,桃皮绒、春亚纺、水洗绒等产品表现平平,厂家库存下降并不明显。

据中国绸都网调查监测显示,今年受到拉尼娜的影响,市场对于寒冬的预期更甚,从而带动了防寒面料继续在市场走畅,厂家生产积极性较高,现盛泽地区开机率大致在8-9成左右;库存方面,适销产品走货较好,甚至出现供不应求状态,现盛泽地区坯布库存在32天左右。受到上游原料价格继续拉涨的影响,部分织造厂家利润空间已经微乎其微,后市不排除其上调面料价格来减少成本带来的损失,预计行情还是以稳为主。

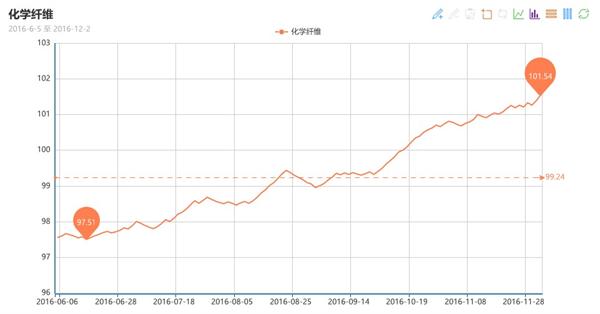

二 .从化学原料市场行情来看

本周国际油价再度上演逆袭行情,周一在多头信心的提振下,油价大幅收涨,但随后在市场悲观情绪涌现,限产协议或胎死腹中的情绪下,令油价承压重挫近4%;意外的峰回路转,就在周三,欧佩克8年来首次决定减产的刺激下,国际油价出现飙涨9%,连续两个交易日强势走高。截至周四收盘,纽约1月轻质油价收涨于每桶51.06美元;2月交货的布伦特油价收高于每桶53.94美元。PX方面,前期多是以区间波动格局为主,至周五,出现大幅拉涨;亚洲PX价格涨至797.33美元/吨FOB韩国和817.33美元/吨CFR中国;欧洲PX至737.5美元/吨FOB鹿特丹。

在期货面以及国际油价的提振下,本周PTA市场行情呈现震荡态势,整体价格重心略有抬升;截至周五,内盘市场报价拉涨至4870-4920元/吨左右,其外盘市场价格则略升至612美元/吨附近。切片方面,在油价拉升下,近期聚酯切片厂商也有涨价意向,本周江浙地区聚酯切片市场行情坚挺向上,上涨幅度在百元左右;主流厂家现款报盘价格上行至6800-6900元/吨附近,实单商谈预计围绕6800-6850元/吨(现款)附近展开。涤纶长丝方面,本周江浙地区涤纶长丝市场行情先稳后升,尤其是周四、周五,在油价刺激下,市场主流厂家报价重心多有50-150元/吨左右的上涨空间;截至周五,其中半光FDY 75D/36F报价大幅上涨300元/吨至9700元/吨附近,而POY 150D/144F报价则上调了150元/吨至8050元/吨。

产销方面,本周聚酯涤纶市场整体成交气氛表现较好;前半周市场主流产销多维持在7-9成水平。但是进入后半周,在油价暴涨带领,聚酯原料市场整体走高行情的刺激下,下游市场采购积极性明显提升,需求释放,聚酯市场整体产销激增;据悉主流厂家产销普遍破百,部分较高的甚至达到300%、400%水平。

库存方面,在市场整体产销向好的提振下,主流厂家库存水平进一步走低,再度刷新年内低位,部分紧俏产品甚至出现排队等货。具体产品方面,目前涤丝市场整体库存略降至2-6天附近;其中POY库存下降至1-4天附近,FDY库存则降至3-6天附近,而DTY库存则至8-18天左右。

综合来看,OPEC减产协议的达成,刺激了国际油价大幅拉涨,受此带动,预计上游聚酯原料PTA、MEG市场或维持坚挺向上行情,这也意味着涤丝市场成本面支撑动力显现;另外下游织造厂家在买涨不买跌心态作用下,采购积极性较高。预计短期内涤纶长丝市场行情或仍将延续稳步拉涨态势。

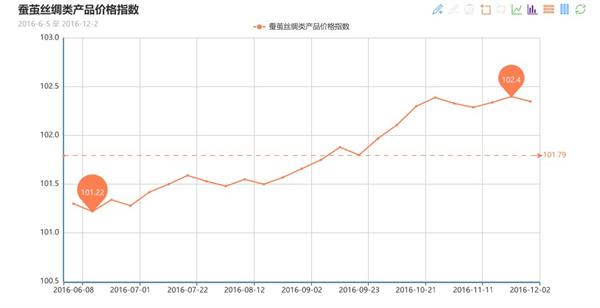

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数小幅下跌,收盘于102.35点,与上周相比,下跌了0.05点。 本周市场生丝涨跌互现,现货市场上,各地价格虽然也有小幅下调,但总体成交依旧一般。盘面走势上看,虽然价格不时有小幅回调,但目前价格重心继续走低,后市里阶段性基本面依旧偏空,下游需求偏向负面,茧丝弱势震荡将延续。

从现货市场看,各地茧丝现货价格虽有小幅下调,但工厂购买意向谨慎,进入年尾,行情进一步平淡,市场观望情绪也有所提升,中远期基本面依旧维持疲软的预期,行业整体走势难言乐观。四季度后期国内茧丝市场仍将处于寻求扩大需求、减轻库存压力的阶段,国内消费低迷,出口情势不利,严重影响茧丝利好走势,未来茧丝价格能否企稳依然有待基本面出现有利的刺激因素。

当前下游消费端低迷是制约行情上行的主要因素,内销、出口情况多不乐观,整体的走势不乐观,特别是高档的丝绸产品,出口欧美市场的比例减少,内销市场多一般没明显起色,国内外市场当前消费力偏弱。现货市场随着盘面的走弱调整,各地现货价格多出现小幅跟跌,广西干茧11万左右,广西生丝在36—36.5万左右,成交情况一般,厂家进一步补库空间限,后期需求难有释放空间,在当前产业链终端消费偏弱格局下,预计后市价格的上行拉动幅度有限。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)