化纤产业链现暴涨行情 化纤指数大幅走高

--商务部中国• 盛泽丝绸化纤指数一周(12.5-12.9)点评

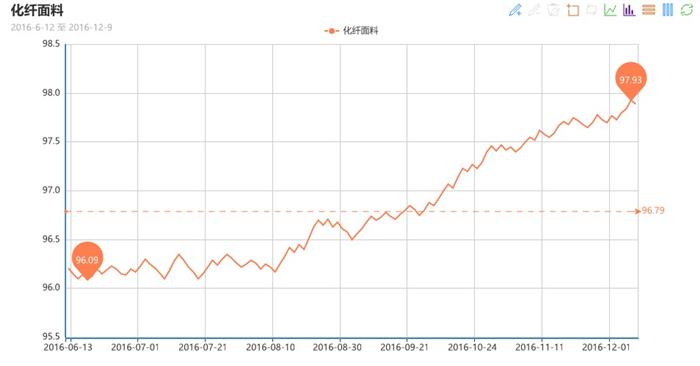

据对350家被采价单位反馈的数据监测分析,本周商务部中国•盛泽丝绸化纤指数持续走高。其中,化纤总指数收盘于99.10点,与上周相比,上涨了0.30点;化纤面料价格指数偏强整理,收盘于97.89点,与上周相比,上涨了0.22点;化学纤维价格指数上扬,收盘于102.13点,与上周相比,上涨了0.59点。本周蚕茧丝绸类产品价格指数小幅下跌,收盘于102.31点,与上周相比,下跌了0.04点。

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

一 .从化纤面料市场行情来看

从商务部盛泽化纤指数可以看出,本周面料市场维持平稳运行,市场局部成交量有所下降,价格多维持前期,市场货成交进入尾声。

里料方面,本周里料市场整体运行平稳,市场销量较上周略有下滑。具体来看,涤塔夫、半弹春亚纺销量略有下降,下游补货较前期走弱,价格基本与前期持平,局部上调,如320T消光春亚纺报价在3.95元/米;轻盈纺洗走货尚可,其中210T、230T销量有所上升,价格变化不大;五枚缎系列近期走货平缓,整体成交不如前期;高密春亚纺和彩旗纺市场走货较好,厂家生产积极性颇高,主要用于制作各类彩旗、横幅等广告;提花、提格里料市场走货顺畅,尤其是提花黑丝里料下单者较多,后市仍看好。

面料方面,本周面料市场热点产品成交气氛较前期有所转淡,市场上中厚型面料补单、返单后劲开始走弱,但尼丝纺系列仍保持良好的动销状态,价格在成本的助推下,继续攀升,其中300T以上的尼丝纺市场供货紧张,下游采购多用于防寒服饰的生产;仿记忆系列用于夹克、风衣等需求依旧强劲,下游批量性订单较多,成交品种较多;锦棉、涤棉等系列的交投气氛较前期有所走弱,市场价格变化不大;桃皮绒系列中,以锦涤桃皮绒销量较前期好转,平纹产品走货一般,厂家库存有放大的趋势;牛津布系列本周表现良好,下游采购积极性较好,其中以300D*300D和600D*600D全弹牛津布这两个规格走货更为突出,价格受到原料的推涨,上涨了0.05元/米;麂皮绒系列中,以一款烫金加海绵复合产品最受市场钟爱,该系列面料经过烫金之后,不仅拥有麂皮绒的细腻手感还拥有一点皮革的皮质感觉,外观复古,实用性佳,受宠欧美市场,厂家表示出口销量良好;仿真丝系列中,常规75D、100D走货尚可,下游开始打样、询盘为明年春夏服装做准备。

据中国绸都网调查监测显示,目前外贸市场气氛较前期明显下降,而内贸市场仍有订单跟进,厂家订单尚可,因此整体库存仍处于相对低位,维持在32天左右;开机率方面,受到厂家手头订单的提振,盛泽地区喷水、喷气织机开机率依旧保持在8-9成。目前上游原料价格上涨明显,对里面料的成本作用较大,再加上市场人士对目前的行情短期内仍有信心,因此预计后市面料价格走势将呈现稳中有涨的行情。

二 .从化学原料市场行情来看

本周原油涨势较上周有所趋缓,周内油价涨跌互现,截至本周四,WTI 1月原油期货收于50.84美元/桶;布伦特原油期货收于53.89美元/桶。PX方面,周初在原油的上涨的带动下,PX价格有所突破,不过之后成本支撑力减弱,PX价格小幅松动。截至本周四,亚洲PX价格收于800.33美元/吨FOB韩国和820.33美元/吨CFR中国;欧洲PX收于723.5美元/吨FOB鹿特丹。

PTA方面,本周PTA多以区间盘整为主,价格多围绕成本线变化,不过周五PTA期货在多头的助力下,摆脱前期的低迷,期货价格大幅攀升,现货市场在期货的引导下,价格有所回升。截至本周五,PTA现货内盘价格上涨至4980元/吨,外盘价格上涨至618美元/吨。乙二醇方面,本周大宗商品市场资金活跃,加上供应面偏紧,乙二醇价格疯狂拉涨,价格屡创年内新高,截至本周五,乙二醇内盘市场价格在7250元/吨,外盘价格涨至840美元/吨,较上周五分别上涨了85美元/吨、800元/吨。

聚酯切片方面,本周在成本面及低库存的刺激下,聚酯切片价格也是不断上涨,截至本周五,江浙主流厂家半光切片价格在7150元/吨,有光切片价格在7125元/吨,较上周价格分别上涨了350元/吨、350元/吨。

涤纶长丝方面,本周涤纶长丝行情可以用“疯狂暴涨”形容。本周乙二醇价格上涨近800元/吨,给涤纶长丝带来了巨大的成本压力,在成本的影响下,涤纶长丝价格持续拉涨,一些厂家甚至单日两次上调价格,更有厂家封盘不卖。下游织造厂家积极备货,但是场内仍出现有钱都拿不到货的疯狂行情。截至本周五, 萧山一大厂现其POY 75D/72F、100D/144F、150D/96F分报8400、8350、8000元/吨;半光FDY 75D/72F、150D/96F、200D/96F分报10300、9000、8900元/吨。另外盛泽一主流大厂DTY 200D/288F、300D/576F现金报价分别为10000元/吨、10100元/吨。

产销方面,本周涤纶长丝价格连日暴涨,涤丝产销爆表,本周市场平均产销超过150%。目前多数聚酯厂家库存不足,周内更有厂家封盘惜售,聚酯厂家订单超签,下游织造排队等货。 库存方面,涤丝价格连番上涨,下游厂家排队等货,本周市场多数化纤厂产品缺货,整体库存再度下降,具体产品方面,目前涤丝市场整体库存略降至1-5天附近;其中POY库存围绕在1-3天附近,FDY库存则降至2-5天附近,而DTY库存则至5-15天左右。

近来上游原料聚酯原料PTA、MEG市场稳步攀升,涤丝市场上游原料成本面支撑动力较为明显;另外下游市场采购需求旺盛,织造厂家采购积极性被带动,涤丝库存进一步走低。据悉涤丝市场部分产品甚至出现排队等货现象;预计短期内涤纶长丝市场或仍将延续坚挺上扬行情。

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数小幅下跌,收盘于102.35点,与上周相比,下跌了0.05点。虽然本周生丝价格有所回涨,但近期茧丝行情整体仍主要呈现弱势下行态势,消费市场需求放缓是当前行情下行的主要推手,近年末消费市场更难有起色,资金面紧张情绪和基本面上的冷清,谨慎情绪继续蔓延,后市里走势多会以窄幅盘整为主。

国家茧丝办编制茧丝绸行业“十三五”发展纲要,为“十三五”期间我国茧丝绸行业发展提供指导和依据。“十三五”时期,我国茧丝绸业发展进入增速换挡、结构调整、动力转换的新常态,既存在诸多有利条件和积极因素,同时也面临严峻挑战。综合判断,“十三五”时期,我国茧丝绸业发展的基础和条件更加坚实,也面临激烈竞争和艰巨挑战。只有准确把握行业内外部环境的深刻变化,主动适应产业新形势、满足市场新要求,提升供给能力和要素生产率,加快转型升级,才能化挑战为机遇,迎来新的发展。

当前下游消费端低迷是制约行情上行的主要因素,内销、出口情况多不乐观,据相关数据显示,1-10月我国,真丝绸商品贸易同比虽然有所上升,但整体的走势却不乐观,特别是高档的丝绸产品,出口欧美市场的比例减少,内销市场多一般没明显起色,国内外市场当前消费力偏弱。现货市场随着盘面的走弱调整,各地现货价格多区间拉锯为主,广西干茧11万—12万左右,广西生丝在36.5—37万左右,成交情况一般,生产商多数仍维持中等或偏高库存,进一步补库空间限,后期需求难有释放空间,在当前产业链终端消费偏弱格局下,预计后市价格的上行拉动幅度有限。