内忧外患的涉棉纺企,是该坚持下去还是放弃?

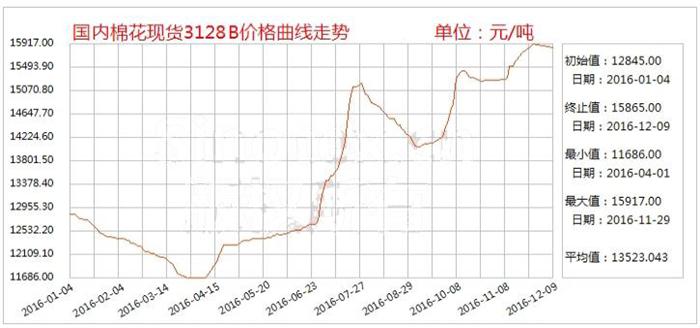

猴年的棉花市场可真是不平静。年初受到储备棉强烈去库存预期、内外棉接轨的轮出定价机制等原因的影响,一度使得国内棉花价格跌入低谷(现货跌破12000元/吨,期货合约破万)。4月初,嘉兴会议之后,市场形势发生了逆转,棉花期货价格一路飙升,两周时间期货上涨了3000多元/吨,曾经几次涨停。6月下旬,由于储备棉投放量低于预期,并对8月底轮出结束后棉花供应产生忧虑,棉花期货再度拉升,一举突破了15000元/吨。

按理说,棉花价格涨的如此疯狂,对于涉棉纺企来说,正好可以将此当作涨价的契机,然而由于价格传导不畅,棉花涨价幅度大于棉纱,棉纱涨价幅度大于坯布,使得纺企不得不将一部分成本自身消化,颇有些“打落牙齿往肚子里咽”的意味。

有数据显示,由于今年储备棉轮出未限制贸易商拍储,目前贸易商参与竞拍的储备棉数量约占成交总量的40%,随着加价抢拍及后期轮出政策的不确定性,贸易商逐渐看好后市,竞拍的储备棉大多存积待售,这一部分储备棉形成了商业库存,并没有流向市场,实际成交的很少,这在一定程度上加剧了棉花的供求矛盾。

同时,受种植效益下降影响,2016年中国内地种植面积继续减少,根据6月份的《中国棉花实播面积调查报告》,2016年全国棉花实播面积4385.1万亩,同比减少733.7万亩,降幅14.3%,其中黄河流域同比下降24.7%,长江流域同比下降27.7%,西北内陆同比下降7%,而内地棉主产区黄河、长江流域播种面积再次大幅减少。此外,前期的暴雨天气也对棉花单产造成了不利影响,调查显示,截至6月底黄河流域和西北内陆棉区棉花长势基本正常,长江流域出现涝灾,对棉花生长造成影响,棉花蕾铃数量同比减少,采摘时间预计延迟。若后期天气正常,预计2016年新棉总产量483.9万吨,减少7.2%,棉花产量的进一步减少,为市场棉价提供利好支撑。

眼看着国内棉花价格一路高涨,纺企们是不是会将眼光转向进口棉呢?纵使进口棉有配额限制,数量少,可人家质量好啊。

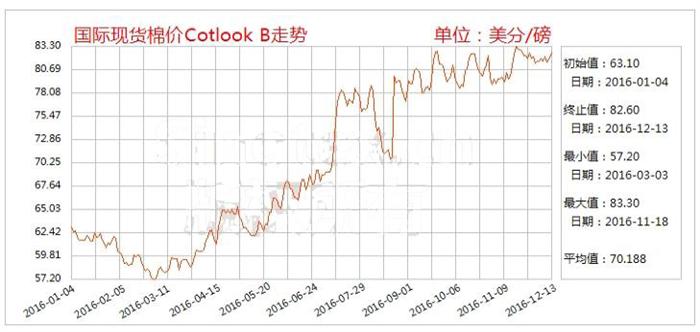

首先,正如上面所说,进口棉受配额的限制,本身量就不大:2015/2016年度我国棉花消费约为700万吨,其中个进口棉约为100万吨。而今年进口棉进口量相比往年又有大幅度下降:据海关总署统计,2016年6月,我国进口棉花7.25万吨,环比减少0.58万吨,减幅7.36%;同比减少8.88万吨,减幅55.06%;2016年1-6月,我国累计进口棉花43.02万吨,同比减少50.28万吨,减幅53.89%。因此,真想依赖进口棉来救急,也是杯水车薪。

其次,每年进口的那一点配额大部分也都落入了贸易商手中,随着国产棉花价格的上涨,手中有进口棉的贸易商自然也不会放过这个赚钱的大好机会,结果可想而知。

对于涉棉纺企来说,这回可真的是内忧外患,有些纺企甚至索性停产放假。不过现在总算有一个好消息了:最近,新疆棉花出疆逐步增加,这将有利于棉花期现价格的稳定。大伙儿再坚持坚持,艰难的日子也许就快过去了。