市场供需优势凸显,PX上演“厚积薄发”

导语:12月对于整个聚酯行业来说是相当不平凡的一个月,聚酯产品纷纷上演年末大狂欢,着实吸了一把睛。11月30日欧佩克产油国会议达成减产协议,当日油价随即反映暴涨9%,且涨势持续;随后12月10日维也纳会议非欧佩克产油国与欧佩克就减产协议再度达成一致,助推国际油价再创新高,一路飙升至2015年7月份以来高点。由成本端原油拉动的一波涨价狂潮,正式拉开帷幕。

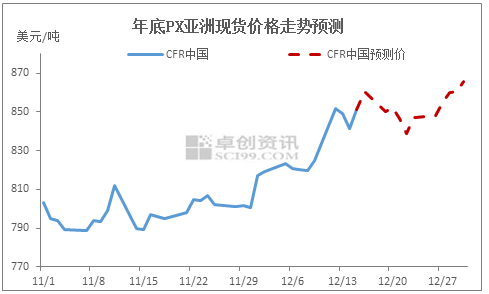

自11月底至今20天左右的时间内,PX上下游产品均呈现上涨行情,平均涨幅在10%水平左右,其中乙二醇上涨幅度尤为明显,为19.59%,月内中石化连续多次上调挂牌价格,且电子盘更是几度封死涨停板;聚酯产品长丝、短纤、切片等等均窄幅上扬,纷纷创年内新高点;于此相对比,PX上涨幅度则尤为缓和,虽整体上行大势无误,然前进步伐较为缓慢,而在双十二期货市场整体向暖时,聚集“成本强、下游旺、心态佳”的利好因素下,加以补涨因素考量,亚洲PX价格补涨27美金/吨,上演了一出“厚积薄发”的剧情。

造成近期此波行情的主要原因如下:一方面是因为亚洲PX供需基本面优势不再,国内PX装置检修进程基本结束,且亚洲爱他各国平均开工负荷在80%水平以上;另一方面是因为市场参与者信心明显不足,对成本端油市是远期预期,加以印度信赖220万吨/年PX新产能的投产计划,造成了场内整体谨慎交投的主基调。

后期来看,整体亚洲PX市场行情仍多偏乐观。首先油市从近期走势来看,虽受美联储加息事件利空,然53美金/桶关口支撑力度较强,且产油国对减产实施表态积极,投资者尽管仍谨慎关注实施情况,但是对再平衡格局尚存信心,成本端支撑动能充足;且岁末明年长约以及检修进程安排的关键节点,以及圣诞节假期临近,而资金活跃性放缓,难免观望者居多;加以2017年PTA工厂翔鹭石化、蓬威石化、远东石化等等均存在复产计划,国内PX需求水平转暖预期,亚洲PX市场供需优势将逐渐凸显。综之,经过下半年的反复筑底以及邻近年末的明显回调,预计亚洲PX市场将会经历一个温暖的冬天。