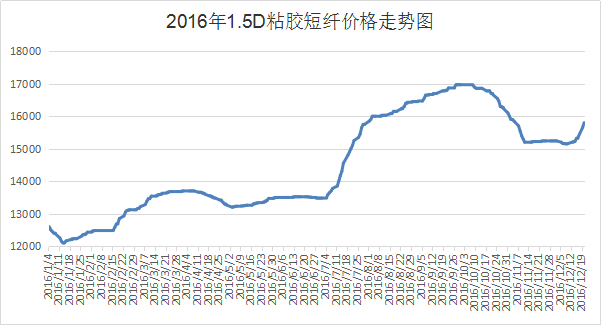

涨了,终于涨了!天天涨500元!粘胶短纤年末“扬眉吐气”!

12月涤纶、锦纶产业链价格快速跳涨,部分闲置资源对粘胶关注度有所提高,使得粘胶重新回到了工厂以及贸易商的视线中。20日,粘胶短纤市场报价迎来普涨,中端报价多在15800-16000元/吨,高端厂家执行价不低于16000-16100元/吨,较上周相比跳涨500元/吨;21日,行业再次爆发拉涨行情,中端厂家较高报价触及16500元/吨,高端午盘封盘后拉涨至16500-16600元/吨。

15000元价位签单,市场开启备货潮

进入12月,粘胶短纤市场气氛相应有所好转,但是仍不是很明显,虽然大宗纺织原料商品均呈现不同程度的回暖,但是粘胶短纤在经历上一轮下跌后,市场心态恢复较为缓慢,因此上调的步伐较为缓慢。

但随着月初高端粘胶短纤厂家率先量大15000元/吨价格大量出货,纱企采购积极性升高,随后国内厂家顺势积极走量。除了低价吸引下游采购之外,临近年底,市场筑底心态明显,纱厂、贸易商补货心里有所上升。据一些厂家反映:“目前纱厂库存基本不多,虽然市场销售情况有所回落,但是织厂对人棉纱的补货心态还是挺好的。”因此,纱厂生产积极性也较为稳定,对原料采购心态好于前期,通过本轮操作,厂家手头订单普遍充裕,前期低价逐步收回,不少主流厂家甚至每日控制签单,据闻浙江富丽达已经签了2个月的订单。

环保再加雾霾天,市场供应偏少

近期山东环保检查集中,受此影响部分粘胶短纤厂家的生产受到一定的影响:唐山三友四线延续检修状态;恒天海龙负荷也有所走低,市场开工率小幅走低至9成左右,市场整体供应偏紧尤其是高端产品,从而进一步增加了厂家惜售的心态。

此外,近期京津冀遭遇严重的雾霾天,北京以南已无高速正常通行,天津管界高速路全部关闭,河北石家庄周边告诉路口全部封闭,部分途径发货运行受阻;此外,雾霾不散,不少地区如山东、河北等地区的粘胶短纤厂家负荷进一步下降,从而导致了粘胶短纤部分供应紧张程度进一步加剧。

在所谓的“天灾+人祸”的利好下,粘胶短纤市场迎来了年末的一次上涨,目前全行业的看着不足10天,位于历史低位,粘胶短纤2016年的底部已经基本能确定了,市场供需格局偏紧已经是“板上钉钉”的事实了。但随着纱厂对后市的心态不一,粘胶短纤在春节前究竟是如何演绎呢?

棉粘联动效应减弱,后市需求才是王道

棉花和粘胶短纤,同一类性能,两者是能相互替代的,因此在之前价格走势也是息息相关,一般来说棉花涨1000元对应粘胶短纤价格则上涨750元左右,但是由于前几年在国家的宏观调控、收储和抛储政策下,两者价格相向而驰。随着2014年棉花直补政策出台,棉价收储化与棉粘联动性才同时回归,尤其是今年4月随着郑棉期货的暴涨,带动了粘胶短纤价格也一路上行,但是这种带动性在11月份郑棉大涨时并未出现,因为从环保角度来看,近几年由于环保问题,棉浆粕市场一直维持在低产能的状态,从而导致其在粘胶短纤中原料占比由之前的5成下降到2成,因此可以说棉花的成本推动对于粘胶短纤的作用正在逐渐走弱,未来影响其价格更多的则是通过需求来驱动的。

需求空缺较大,2017年整体向好

据行业内人士表示,2016-2019年是新疆纺纱项目集中投产的三年。而今年700余万锭的新增产能带来粘胶需求增量12万吨,而博拉印度部分工厂的停产预计增加海外粘胶需求20余万吨。随着纱企继续进军新疆,粘胶短纤的需求将继续增长,再加上明年粘短市场计划新增产能不多,大约在10-20万吨,市场供需缺口将更为明显。此外,我们从今年粘胶短纤的基本面来看,价格上涨同时伴随着高开工(维持在9成左右)和低库存(低于7天)的格局,供需基本面表现较好,市场需求支撑较为强劲。

总体来看,粘胶短纤经过前期的集中出货后,春节前低价出现的可能性不大,业者对后市普遍看好。在人民币汇率促进纺织出口正向演变的预期下,粘胶短纤下游需求或将稳步提升,行业景气度将持续向好。