下游补货心态不佳,化纤指数震荡回落

——商务部中国•盛泽丝绸化纤指数每日(2.20)点评

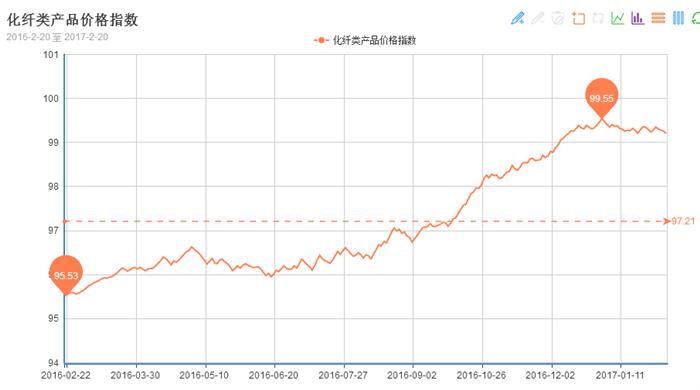

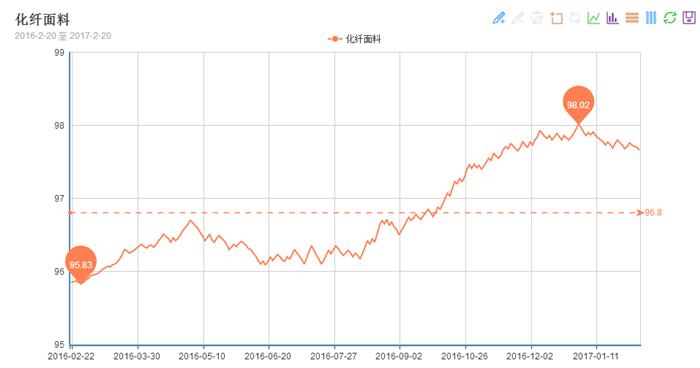

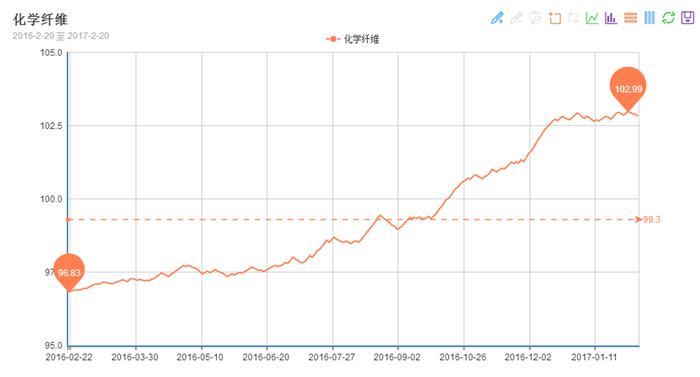

2月20日,商务部中国•盛泽丝绸化纤指数震荡下滑,其中化纤总指数化学纤维价格指数收盘于99.21点,与上一交易日相比,下调了0.05点;化纤面料价格指数收盘于97.66点,与上一交易日相比,下跌了0.04点;化学纤维价格指数收盘于102.83点,与上一交易日相比,下降了0.06点。

一、从面料市场行情来看

化纤面料价格指数收盘于97.66点,与上一交易日相比,回落了0.04点。

目前织造厂家手头多有订单执行,厂家生产积极性偏好。开机率方面,现盛泽地区喷水、喷气开机率在8成左右;库存方面,受到前期行情的带动,织造厂家库存与去年同期相比,明显下降,现厂家库存在37天左右;近期涤纶长丝价格坚挺,整个织造市场的成本压力较大,不少厂家盈利空间已经在临界点,因此厂家后期调价意向较强,预计后市适销面料价格上涨的可能性较大。

二、从原料市场行情来看

化学纤维价格指数收盘于102.83点,与上一交易日相比,下跌了0.06点。

目前原料价格依然偏高,但是在期货的压制下,今天PTA现货行情小幅下跌,内盘报价在5570-5620元,成交商谈在5530-5550元。今天乙二醇电子盘震荡收跌,内盘价格围绕在7450-7490元/吨。目前乙二醇上下游良好,但是下游聚酯补货力度一般,乙二醇库存上升,预计短期内乙二醇仍以调整为主。今天涤纶长丝报价以稳为主,部分POY厂家价格小幅优惠;目前来看上游原料表现一般,另外下游织造厂家仍在消化前期囤货,拿货心态不积极。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)