织造市场淡季不淡 化纤指数小幅上涨

——商务部中国• 盛泽丝绸化纤指数一周(5.22-5.26)点评

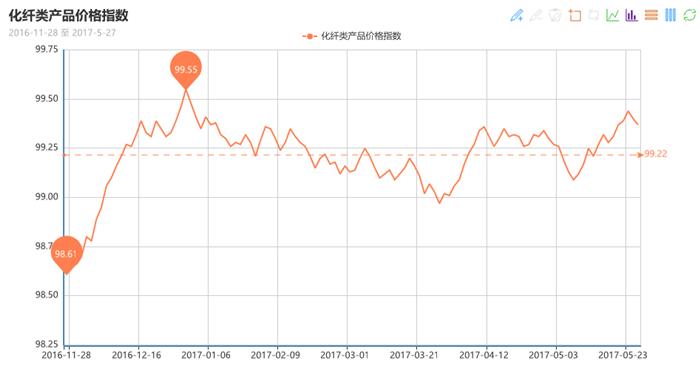

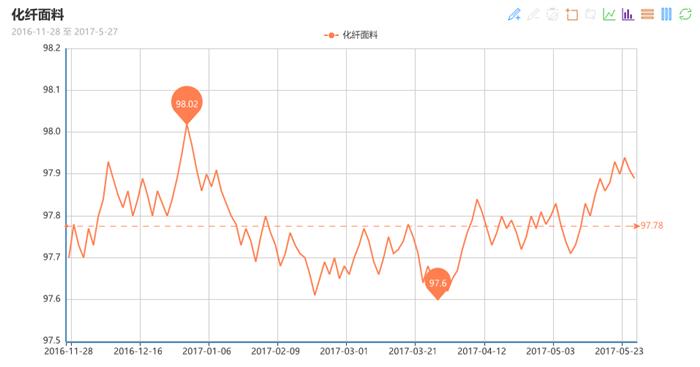

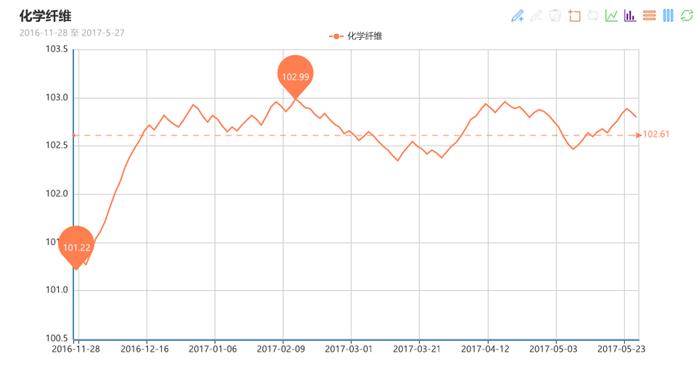

据对350家被采价单位反馈的数据监测分析,本周商务部中国•盛泽丝绸化纤指数受力上涨。其中,化纤总指数收盘于99.37点,与上周相比,上涨了0.06点;化纤面料价格指数小幅上涨,收盘于97.89点,与上周相比,上涨了0.01点;化学纤维价格出现上涨,收盘于102.80点,与上周相比,上涨了0.09点。本周蚕茧丝绸类产品价格指数亦是出现了小幅上涨,收盘于102.92点,与上周相比,上涨了0.13点。

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

一、从化纤面料市场行情来看

从商务部盛泽化纤指数可以看出,本周原料市场行情先高后低,前期的原料上涨对面料市场仍然有一定的影响,织造厂家生产积极性较高,而贸易厂家订单有所分化。

目前面料市场主流产品如仿真丝、仿记忆、涤塔夫等产品依然走畅,不过牛津布、春亚纺等面料行情相对一般,尼龙面料受到原料的影响,利润不太理想。

具体成交集中在以下几个品种:

1.仿真丝系列:目前仿真丝系列75D、100D产品热度不减,仿真丝厂家多数库存不高,热销产品出现脱销,部分贸易企业拿货要等上4-5天时间,个别爆款更是得等至少半个月之久。此外,前期原料大幅上涨,使得仿真丝厂家多有提价,涨幅在10%上下。

2.里料系列:近期涤塔夫成为抢手产品,290T、310T规格的胆布一货难求。这主要是由于涤塔夫这种产品属于低端产品,产能在这两年不断减少,近期加上王江泾、柯桥等地淘汰这些产品的力度加大,使得这部分订单转移至盛泽地区,从而提升了近期的行情。此外,这两年来,里料轻盈纺逐渐被涤塔夫取代,轻盈纺的需求在不断减少。

3.休闲面料系列:近期休闲面料如仿记忆、高密类涤纶面料行情依然向好,目前厂家生产利润尚可。目前这些产品的生产厂家开工较为稳定,多数处于满开状态,手头订单多在1个月上下。

4.印花产品系列:今年女装印花产品需求良好,无论是雪纺还是天然类面料,印花产品占有较大一部分比例。此外家纺印花今年整体势头依然稳健,但是利润较为稀薄。

价格方面,本周原料涤丝价格重心依然有所上行,原料价格反弹,部分畅销产品价格跟随上调,但是一些相对行情偏淡的产品,价格处于僵持状态。

近期盛泽地区喷水、喷气织机开机率仍以稳定为主,变化不大。据中国绸都网调查监测显示,开机率方面,现盛泽地区喷水、喷气开机率在8成偏上,厂家手头多有订单生产,但受环保等其他因素影响,一些厂家被迫关停整治。从接单量来说,目前贸易商接单有所减少,厂家接单尚可。库存方面,由于今年社会库存与去年同期相比偏低,目前市场库存格局良好,由于近期部分产品交投活跃,市场库存略有回落在35天左右。即将进入6月,但是面料市场行情依然顺畅,预计短期内行情仍将延续稳健格局。

二、从化学原料市场行情来看

本周国际油价呈现大起大落之势,前半周在减产预期利好助力下,油价延续上周拉涨行情;但是在周四,由于市场失望情绪的蔓延,油价遭受重挫,暴跌5%,之后略有反弹。截至周五,纽约原油7月期货收于49.80美元/桶;布伦特7月期货收于52.15美元/桶。PX方面,本周PX市场行情先上后下,价格重心下跌明显;亚洲PX价格下跌至781美元/吨FOB韩国和801美元/吨CFR中国。

PTA方面,在期货面以及国际油价波动的影响下,本周PTA市场行情先涨后跌,后半周跌势较大;截至周六,内盘市场报价下调至4780-4830元/吨左右,市场成交商谈则走低至4730-4760元/吨附近。本周乙二醇市场前半周电子盘再度出现涨停局面,但后期在油价压制下,盘面剧烈波动,现货价格跟随变动;价格重心整体仍有走高,截至周六,现货商谈价格集中在6750-6800元/吨附近。

切片方面,本周前两日聚酯切片市场行情出现拉涨,多数厂家报价上调50-100元/吨左右,之后受上游原料走弱的影响,行情多维稳运行,厂家报价持稳观望;截至周五,主流厂家现款报盘价格集中在6650-6700元/吨附近,实单商谈价格预计在6650元/吨附近展开。涤纶长丝方面,本周江浙地区涤纶长丝市场行情先扬后稳,前期在上游强势起飞的行情下,涤纶长丝各厂家报价持续走高;但在上游原料成本面压制下,涤丝厂家报价多趋稳。其中POY 150D/144F主流厂家报价略升百元至7750元/吨,而FDY 75D/36F产品报价则小幅上涨至9000元/吨水平。

产销方面,本周聚酯涤纶市场整体成交气氛先扬后抑,整体产销表现尚可。上半周,在乙二醇电子盘涨停等上游原料表现强劲的刺激下,激发了下游织造厂家的备货热情,产销在100%偏上水平;但是随着国际油价重挫,带动原料趋弱,下游市场采购积极性逐渐减淡,多持谨慎观望态度,市场平均产销回落至6-8成左右。

库存方面,在市场整体产销先升后降的情况下,主流厂家库存依然处于偏低水平。具体产品方面,目前涤丝市场整体库存集中在11-28天附近;其中POY库存围绕在7-13天水平,FDY库存则集中在11-19天附近,而DTY库存围绕在19-29天左右。

综合来看,在国际油价大涨大跌的影响下,上游聚酯原料PTA以及乙二醇行情多震荡,涤纶长丝市场原料成本面出现松动;在此局面下,下游织造厂家也趋于谨慎观望。但聚酯厂家在自身库存降低的支撑下,预计短期内涤丝行情或将延续大稳小动之势。

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数亦是出现了小幅上涨,收盘于102.92点,与上周相比,上涨了0.13点。

全国春茧自南向北上市面不断扩大。杭嘉湖春茧开始上市,每担收购价格在每公斤43元左右。广西区正值第三批春茧上市期,收购单位通过把关蚕茧收购质量尽量压低成本。现货整体呈现高位坚挺局面。与上游的自信满满,对比的是纺织厂及下游产业链“底气”不足。绸厂基本以需即时补货。由于厂丝近期走势偏强,绸缎市场同样有所跟进,成交气氛回升,但对厂丝的中期订单显得犹豫。货币、信贷收紧对下游产业的影响越来越突出,流动资金趋紧使企业谨小慎微。

宏观方面,国家统计局10日发布的数据显示,4月份全国居民消费价格指数(CPI)同比上涨1.2%,涨幅比上月扩大0.3个百分点;工业生产者出厂价格指数(PPI)同比上涨6.4%,涨幅比上月回落1.2个百分点,环比下降0.4%。专家认为,数据反映出当前通胀压力不大,物价走势平稳。预计下半年通胀压力进一步减轻,货币政策重心可能向稳增长方面微调。