环保引发下游备货热潮 化纤指数持续上涨

——商务部中国• 盛泽丝绸化纤指数一周(6.19-6.23)点评

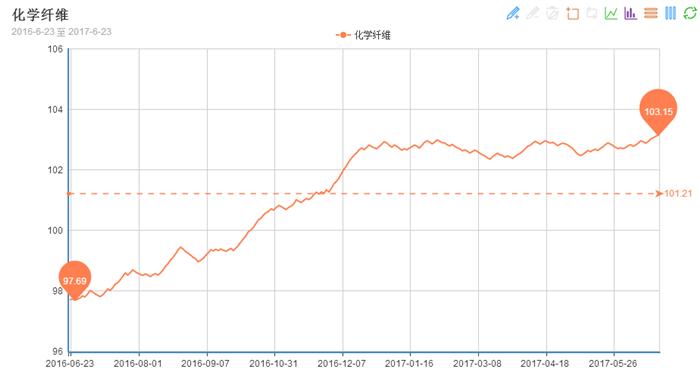

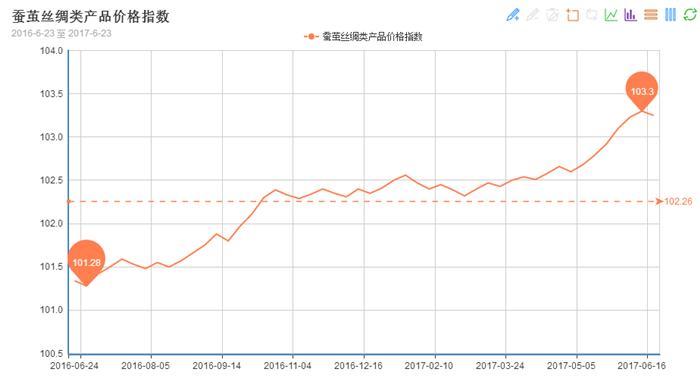

据对350家被采价单位反馈的数据监测分析,本周商务部中国•盛泽丝绸化纤指数出现上涨迹象。其中,化纤总指数收盘于99.78点,与上周相比,上涨了0.09点;化纤面料价格指数小幅上涨,收盘于98.13点,与上周相比,上涨了0.07点;化学纤维价格出现上涨,收盘于103.15点,与上周相比,上涨了0.04点。本周蚕茧丝绸类产品价格指数亦是出现了小幅回落,收盘于103.25点,与上周相比,下跌了0.05点。

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

一、从化纤面料市场行情来看

从商务部盛泽化纤指数可以看出,本周面料市场市场气氛持续升温,受到喷水织机整治清退行动的持续发酵,本周下游客商囤货量明显提升,常规品市场涨价展现蝴蝶效应,范围也从原来的长丝面料扩大至弹丝面料,市场局部呈现抢货行情。

1.里料产品:近期喷水织机环保整治对里料市场的冲击较大,很多里料贸易商表示,里料如涤塔夫产品可谓是一货难求,市场抬价抢货。里料织造厂家市场话语权较大,近期原料FDY价格推涨,本周FDY价格上涨200-300元/吨,部分紧缺规格持续断货,价格上涨幅度更大,在原料的拉涨及下游抢货的共同刺激下,里料价格也有明显的回升,据悉涤塔夫目前已上涨至接近2元/米,上涨超过5毛每米,涨幅超1/3。据了解,目前市场里料市场整体交投火热,产品供不应求,市场行情高热仍在持续中。

2.面料市场常规品:在里料市场的带动下,常规面料市场行情也持续回温。据悉,目前春亚纺、仿记忆、雪纺等面料市场行情乐观,多数厂家走货顺畅,部分畅销规格出现缺货排队等货的现象。此外,受到环保停产影响,一些处于淡季的品种如牛津布,厂家表现生产也比较繁忙,订单已排至7月底。价格方面,目前长丝类产品受到原料的影响,价格回升明显,弹丝类产品目前价格与前期基本持平,厂家囤货意愿不高,多观望为主。此外,喷气市场行情稳定,如加捻产品、仿真丝类面料订单依然充足,生产生产积极性较高。

本周盛泽地区喷水、喷气织机开工变化不大,仍维持在7成附近。除了整治关停的织机,其他织机开机率依然正常,目前厂家订单预计维持到7月底,生产积极性较好。库存方面,本周其他常规产品在下游囤货的拉动下,有一定的下跌,目前盛泽地区面料库存回落至34天。从目前的行情来看,下游囤货热情和力度依然不减,需求增加而供应受限,短期内若无大的利空,面料市场交投气氛或仍将延续。

二、从化学原料市场行情来看

本周国际油价持续低迷走势,由于供大于求的担忧令市场承压下挫,下跌幅度进一步扩大;仅在22日有小幅反弹。截至周四,纽约8月交货的轻质原油期货价格收于每桶42.74美元;8月交货的伦敦布伦特原油期货价格收于每桶45.22美元。PX方面,本周PX市场持续弱势走低行情,价格重心大幅回落;截至周五,亚洲PX价格下跌743.67美元/吨FOB韩国和763.67美元/吨CFR中国;欧洲PX走跌至686美元/吨FOB鹿特丹。

PTA方面,在国际油价大跌以及期货面的利空压制下,本周PTA市场呈现偏弱运行,价格重心有所走低;截至周五,内盘市场报价降至4770-4820元/吨左右,市场成交商谈降至4710-4740元/吨附近。在资金面以及成本影响下,本周乙二醇市场先强后弱,电子盘一度出现跌停局面,现货价格也出现回落;截至周五,现货商谈价格下跌至6500-6550元/吨附近。

切片方面,本周江浙地区半光切片市场维持稳定走势,价格重心变化不大;截至周五,主流厂家现款报盘价格集中在6650-6700元/吨附近,实单商谈价格预计在6600-6650元/吨上下,市场交投安静。涤纶长丝方面,本周江浙地区涤纶长丝市场行情稳步攀升,主流FDY厂家部分产品报价上涨日均涨幅在50-100元/吨左右,另外POY以及DTY报价也有小幅抬升;截至周五,其中POY 150D/144F主流厂家报价小幅上涨至7900元/吨,而FDY 75D/36F产品报价则上涨300元/吨至9400元/吨水平。

产销方面,本周聚酯涤纶市场整体成交气氛较为火热,整体产销普遍破百;由于织造市场涤塔夫、春亚纺以及雪纺等以FDY为原料的产品跃升成为市场“紧俏品”,尤其是FDY需求放大,下游采购热情被激发,涤丝整体产销持续放量,市场主流产销回升至150%左右,个别厂家畅销高达300-400%水平。

库存方面,在近期下游需求持续向好的提振下,需求放量,主流厂家库存水平进一步降低;尤其是FDY厂家库存降低最为明显。具体产品方面,目前涤丝市场整体库存略降至10-26天附近;其中FDY库存下降至6-14天水平,POY库存略调至5-11天水平,而DTY库存集中在19-29天左右。 而FDY细旦丝等部分紧俏规格产销火热,接近零库存。

综合来看,在国际油价的制约下,近来上游聚酯原料PTA以及乙二醇市场表现不甚如人意,涤纶长丝市场明显缺乏上游原料成本面得支撑;但近日来涤丝市场整体产销继续向好,库存普遍偏低。因此预计短期内涤纶长丝市场或仍将延续小幅拉涨行情。

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数出现了小幅回落,收盘于103.25点,与上周相比,下跌了0.05点。

近期市场内外货币政策等不确定因素较为集中,前期热点消化后所形成的盘整格局较难打破,预计这一整理过程仍将持续。今年茧丝价格出现近年来罕见暴涨行情是由于短期供求关系发生改变。一方面,今年春茧产量不如人意,一方面,下游企业的库存较低,纺织业的订单出现回暖,对于上游茧丝需求提振作用明显。但是纺企的承受能力有限,终端织造行业也整体步入淡季。更重要的是,随着消费个性化需求日趋明显,当前纺织服装行业的产品更新速度也越来越快,面料流行的的生命周期更加短暂。

近期市场内外货币政策等不确定因素较为集中,前期热点消化后所形成的盘整格局较难打破,预计这一整理过程仍将持续。今年茧丝价格出现近年来罕见暴涨行情是由于短期供求关系发生改变。一方面,今年春茧产量不如人意,一方面,下游企业的库存较低,纺织业的订单出现回暖,对于上游茧丝需求提振作用明显。但是纺企的承受能力有限,终端织造行业也整体步入淡季。更重要的是,随着消费个性化需求日趋明显,当前纺织服装行业的产品更新速度也越来越快,面料流行的的生命周期更加短暂。