原料量价回升 化纤指数持续上涨

——商务部中国• 盛泽丝绸化纤指数一周(8.21-8.25)点评

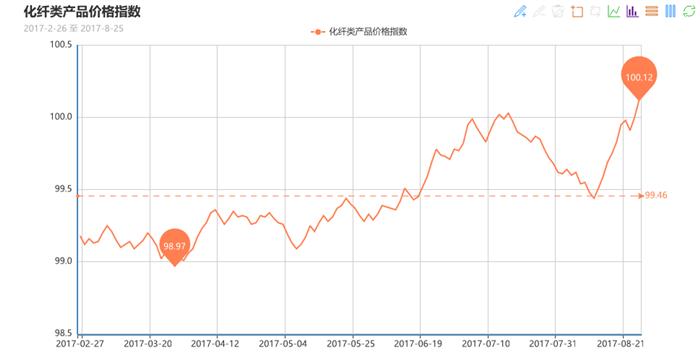

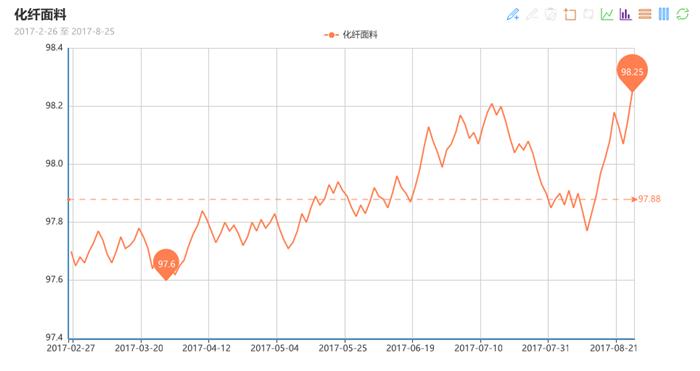

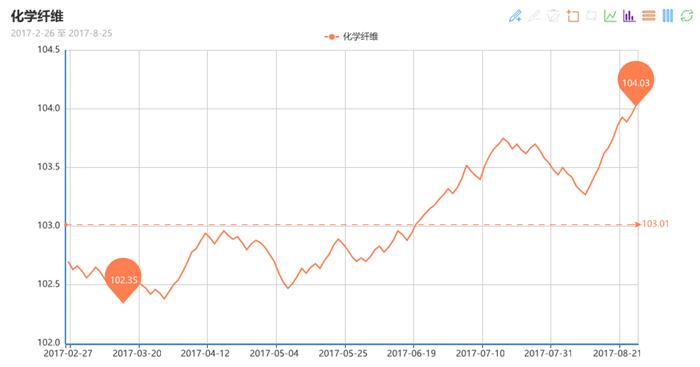

据对350家被采价单位反馈的数据监测分析,本周商务部中国?盛泽丝绸化纤指数出现和持续上涨。其中,化纤总指数收盘于100.12点,与上周相比,上涨了0.29点;化纤面料价格指数小幅上涨,收盘于98.25点,与上周相比,上涨了0.17点;化学纤维价格出现上涨,收盘于104.03点,与上周相比,上涨了0.28点。本周蚕茧丝绸类产品价格指数亦是出现了小幅上涨,收盘于103.62点,与上周相比,上涨了0.12点。

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

一、从化纤面料市场行情来看

从商务部盛泽化纤指数可以看出,本周下游市场采购气氛开始回升,市场上防寒面料采购明显放大,市场供应局部偏紧。

里料方面,本周市场因环保因素的影响,开机率有所下滑,市场供应减少,从而带动部分产品供应偏紧,高密品种价格也有不同程度的上涨。其中,涤塔夫中,290T涤塔夫成交频繁,310T涤塔夫市场现金价在2.70元/米,厂家库存处于低位;半弹春亚纺成交量也好于前期,其中170T、190T春亚纺销售较为顺畅,价格与前期变化不大;五枚缎产品用于礼品包装和床上用品需求向好,市场走货好于前期;涤美丽、舒美绸在市场比较动销,价格走势稳定;提花里料市场因湖州地区织机关停,市场缺货较为严重,市场交期较长。

面料方面,本周市场销量与上周相比,明显上升,尤其是锦纶类面料,市场供应紧张。尼丝纺系列中,以320T尼丝纺成交较好,价格较前期上调了0.05元/米;锦纶塔丝隆用于休闲装面料需求也表现强劲,下游客商时有打样、下单操作;喷气产品中,以含棉织物的销量较好,其中锦棉、涤棉、涤锦棉成交量均呈现不同程度的上涨,尤其是锦棉弹力面料,市场出货频繁,价格与上周相比,基本持平;麂皮绒市场近期需求有所升温,其中一款半海岛空气层麂皮在内销市场表现较好,该面料由海岛丝与低弹丝交织而成,视觉上此面料拥有双色效果,另外由于两种面料织造,因此它同时拥有两种原料的特性,不仅兼具了空气层面料的硬朗与骨干,还具有麂皮绒细腻的手感,近期广州、柯桥市场要货集中,订单向好;仿真丝系列中,以用于围巾的雪纺市场走畅,其他产品均表现平平,整体成交呈现小批量、多批次的格局。

据中国绸都网调查监测显示,目前市场冷热不一,常规防寒面料产销平衡,由于社会库存低于去年同期水平,市场价格坚挺,现市场因环保因素的影响,部分地区喷水织机有限产现象,开机率在6-7成左右,库存方面,由于市场销量好于前期,库存有所下滑,在30天左右。目前整个里面料市场心态较为微妙,部分贸易商因染厂产能限制,出货不畅而不敢随意接单,再加上外贸市场不确定因素较多,市场整体操作较为谨慎,观望多于操作。

二、从化学原料市场行情来看

近期美国原油库存连续下降支撑着国际油价,然而国际原油产量仍然压制着原油市场,本周国际原油震荡运行。截至本周四,纽约原油10月期货收于47.43元/桶;布伦特10月期货收于52.04元/桶。PX方面,本周PX延续高位震荡行情,截至本周四,亚洲PX收于807FOB韩国和825美元/吨CFR中国;欧洲PX收于739美元/吨FOB鹿特丹。

PTA方面,本周国内工业品整体炒涨气氛偏强,同时聚酯负荷高位运行对PTA需求平稳,临近周末国内多套装置的意外停车加剧现货偏少的市场预期,PTA基本面依旧良好。截至本周五,PTA内盘报价围绕在5200元/吨。乙二醇方面,本周乙二醇市场依然坚强运行,目前原料成本强势上行对乙二醇提振作用显著,加上外围市场气氛较好,乙二醇仍有上行动力。截至本周五,乙二醇内盘价格已回升至7320元/吨。

聚酯切片方面,本周聚酯市场气氛良好,聚酯切片市场行情震荡上扬,截至本周五,聚酯切片价格集中在7500元/吨。涤纶长丝方面,本周涤纶长丝价格稳中推涨,市场采购情绪较为积极,截至本周五,桐乡市场一涤丝厂家价格POY 75D/72F 报价在8900元/吨,POY 150D/144F 报价在8400元/吨,POY 300D/96F报价在8050元/吨。

产销方面,本周涤纶长丝价格稳中推涨,个别规格涨幅较为明显。整体市场交投气氛良好,下游采购积极性较高,市场产销放量明显。不过下半周,随着利好消息的淡化,市场产销有所回落。

库存方面,本周下游市场拿货积极性依然良好,聚酯市场库存进一步回落。具体产品方面,目前涤丝市场整体库存下调至4-16天附近;其中FDY库存小幅下行至2-8天水平,POY库存下降至3-6天左右,而DTY库存也略降至14-23天附近。

综合来看,上游聚酯原料PTA以及乙二醇市场行情向好,涤纶长丝市场上游原料成本面存在一定的提振动力;此外下游市场或出于买涨不买跌的心态作祟,整体交易气氛表现不错,涤丝市场库存处于偏低水平。因此预计短期内涤纶长丝市场或延续小幅拉涨行情。

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数亦是出现了小幅上涨,收盘于103.62点,与上周相比,上涨了0.12点。

本周市场茧丝整体继续收涨走强。到月底广西部分地区秋茧开始上市,收购价格预期较高,会给盘面茧丝价格后市走强带来支撑作用,下半年茧丝价格走低可能性不大,多会在高位继续小幅拉锯盘整为主。

宏观方面,上半年我国纺织工业保持稳中向好发展态势,1月至6月,中国纺织工业规模以上企业的工业增加值同比增长5.3%,主营业务收入同比增长9.6%,利润总额同比增长11.55%。我国纺织行业出口贸易在经历了连续24个月的负增长以后,从今年5月开始出现正增长。这种逆转一方面表明出口市场需求在悄然好转,另一方面也体现出中国纺织行业转型升级取得了不错进展。