下游需求减淡制约 化纤指数震荡回落

——商务部中国• 盛泽丝绸化纤指数一周(11.20-11.24)点评

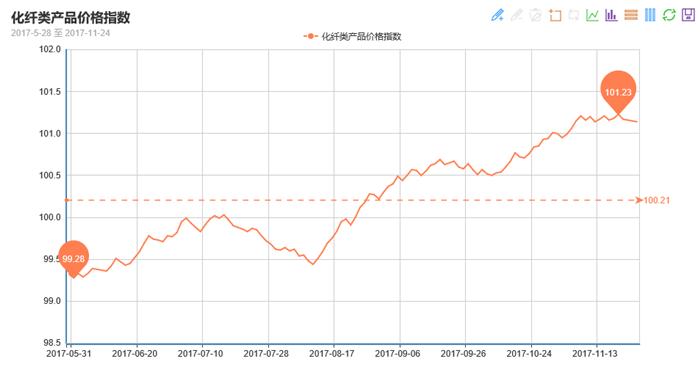

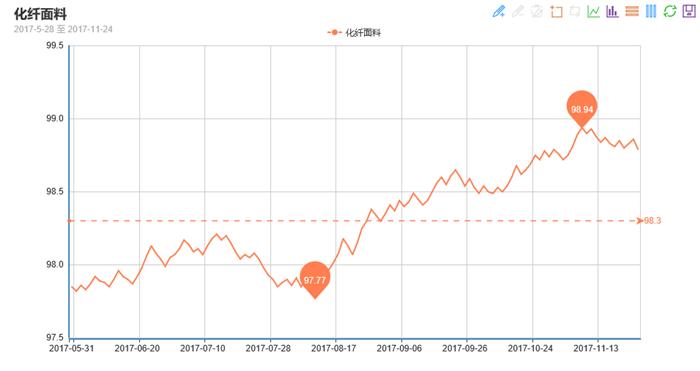

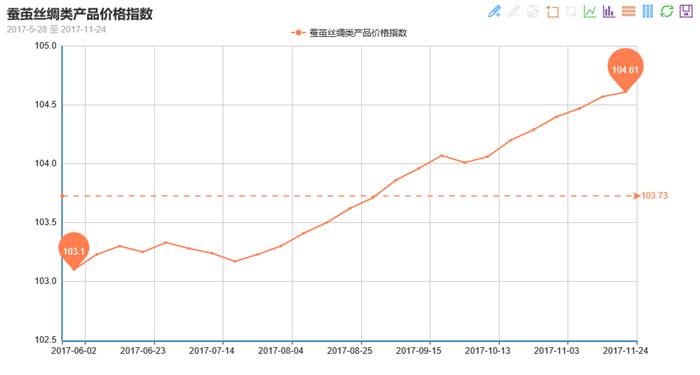

据对350家被采价单位反馈的数据监测分析,本周商务部中国•盛泽丝绸化纤指数出现小幅回落。其中,化纤总指数收盘于101.14点,与上周相比,下跌了0.04点;化纤面料价格指数小幅下跌,收盘于98.79点,与上周相比,下跌了0.02点;化学纤维价格出现小幅上扬,收盘于105.40点,与上周相比,上涨了0.07点。本周蚕茧丝绸类产品价格指数也是小幅回升,收盘于104.61点,与上周相比,上涨了0.04点。

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

一、从化纤面料市场行情来看

从商务部盛泽化纤指数可以看出,本周里面料市场逐渐步入淡季,市场多翻单,大批量订单偏少,内贸订单明显减少。

里料方面,本周里料市场交投气氛不佳,除了部分品种销售顺畅之外,其他规格均量价齐跌。其中涤塔夫系列中以290T涤塔夫买气较好,市场价格与前期基本持平,170T涤塔夫成交一般,现市场价格在1.32元/米;提花里料走货表现较好,部分经销商表示外贸订单表现较好,厂家多用于防寒服里料,价格与前期变化不大;尼丝纺系列本周买气不如前期;人丝里料销售势头较前期有所上升,尤其是醋酸人丝里料寻样者较多,下游采购多销往江苏常熟、浙江杭州、义务等地。

面料方面,本周面料市场整体成交量不如前期,秋冬服装面料成交多以翻单为主。其中防寒面料销量不如前期,仿记忆等休闲面料市场成交量有上升趋势,具体来看,常规系列75D、100D仿记忆表现较好,下游时有采购;喷气面料中锦棉、涤棉销售情况较好,下游采购除用于休闲服装,还能用于童装等,价格大致变化不大,如2/1斜纹涤棉报价在7.60元/米;麂皮绒近期出货频繁,针织经编麂皮绒表现较为突出,价格变化不大,其中部分烫金麂皮绒顺畅,价格变化不大;牛津布系列中,以全弹有光牛津布成交品种较多,该类面料经过防水涂层后整理后需求较为强劲;绒类面料中,超柔绒、短毛绒打样成交气氛较好;水洗绒等需求表现偏弱。

据中国绸都网调查监测显示,目前整个坯布市场成交气氛走淡,市场多打样寻样,下单气氛一般,常规产品库存继续上升,现盛泽地区坯布库存在32天左右,与上周相比上升了2天;开机率方面,现盛泽地区喷水、喷气开机率在7-8成。目前不管是内销还是外贸,整体需求并不乐观,不少纺织老板表示虽然坯布市场行情在走淡,但是上游原料成本较高,厂家利润空间在萎缩,预计后市行情难有好的表现。

二、从化学原料市场行情来看

本周国际油价延续震荡走高行情,周初在市场利空因素制约下,国际油价略有走跌;但随后受美国原油库存减少等因素的提振,周三纽约油价涨至两年来新高。截至周五,纽约原油1月期货涨至58.53美元/桶;布伦特1月期货收于63.55美元/桶。PX方面,本周PX市场行情先抑后扬,价格重心整体有所抬升;截至24日,亚洲PX价格至893.67美元/吨FOB韩国和913.67美元/吨CFR中国,欧洲PX至814美元/吨FOB鹿特丹。

PTA方面,在期货面波动的压制下,本周PTA现货行情偏弱运行,整体价格重心出现走跌;截至周五,内盘市场报价集中在5500-5530元/吨左右,成交商谈在5460-5490元/吨附近。在资金面以及交割临近的影响下,乙二醇场内气氛回升,价格重心偏强运行;截至周五,现货商谈价格集中在7360-7400元/吨附近,较上周有所提升。

涤纶长丝方面,在上游原料面频繁波动以及下游需求减淡的制约下,本周涤纶长丝市场行情稳中略调,部分产品报价出现松动;截至周五,其中POY 150D/144F主流厂家报价集中在9050元/吨,而FDY 75D/36F产品报价则下跌百元左右至11200元/吨。切片方面,本周江浙地区半光切片市场行情略有调整,部分厂家在下半周报价有下调;截至周五,主流厂家现款报盘价格略降至7750-7800 元/吨附近,实单商谈价格围绕在7700-7750 元/吨上下,局部略有高低。

产销方面,由于上游原料成本面调整支撑减弱,并且下游织造厂家经过了前期的集中性采购,本周市场采购积极性明显有所减淡,下游市场多观望为主,采购趋于谨慎;本周聚酯厂家产销清淡,主流产销多集中在6-8成上下,多以刚需为主。

库存方面,在市场主流产销趋弱的制约下,本周聚酯主流厂家库存压力略有增大。具体产品方面,目前涤丝市场整体库存略升至7-16天附近;其中FDY库存集中在6-10天水平,POY库存上升至5-9天左右,而DTY库存则至15-25天附近。

从目前市场来看,在期货面以及资金面等多方影响下,上游聚酯原料PTA以及乙二醇行情或呈现波动格局,涤纶长丝市场上游原料成本面支撑力度略显不足。下游方面,织造市场处于青黄不接的行情,采购心态较为谨慎,市场刚需为主;预计短期内涤纶长丝市场或延续盘整行情。

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数也是小幅回升,收盘于104.61点,与上周相比,上涨了0.04点。

本周,整体茧丝市场稍显平静,除了零星几家厂上提报价之外,其他企业都暂时较为稳定。 放储公告后,现货茧丝仍偏强势运行,广西厂检丝成交价格一般在48万左右。近期丝绵被原料蛹衬绵与上茧绵价差有所拉大。随着价格的继续上涨,下游用户接受有些困难,采购比较谨慎,市场成交整体一般。但目前市场库存资源相对不多,因此厂家挺价意愿强烈。随着年底资金面的吃紧和抛储的展开,短期后市再涨动力稍显不足。但现货坚挺提供支撑,下跌受到制约。不过原料价格处于高位,织造厂家不管对原料还是坯绸的囤货意愿都有下跌。